Pôžička je dobrý sluha, ale zlý pán. Pôžička poskytuje okamžitú úľavu, sprístupňuje nedosiahnuteľné a umožňuje realizovať vysnívané. Kým dnes dokážeme vďaka nej zvýšiť svoje výdavky, v budúcnosti nám práve pôžička bude želané výdavky znižovať. Každý dlh zaväzuje, zväzuje a obmedzuje. To, či dlh pomáha alebo škodí, závisí od jeho účelu. Dlh nie je drahý či lacný, je iba dobrý a zlý.

Zarábajte na svojich voľných peniazoch ako banka a zhodnocujte ich atraktívnejšie bez viazanosti

Získajte predvídateľné zhodnotenie z investície do dlhopisov so zníženým rizikom práve teraz

Staňte sa spoluvlastníkom najväčších firiem sveta, ktoré aj vy veľmi dobre poznáte

Pôžička od úžerníka, splátkový predaj, nebanková pôžička, kreditná karta, povolené prečerpanie bežného účtu, spotrebiteľský úver, lízing, americká alebo „obyčajná“ hypotéka sú najčastejšie typy úverov pre bežných klientov. Líšia sa v prvom rade výškou úrokovej sadzby a tiež podmienkami ich poskytnutia.

V zásade platí, že „bohatí“ klienti majú prístup nielen k širšej ponuke úverov ale aj k úverom s nižšou úrokovou sadzbou, kým tí „chudobní“ majú, ak vôbec, nejaké pôžičky k dispozícii, tak skôr tie s vyšším úrokmi. Dôvod je jednoduchý: bohatý človek predstavuje nižšie riziko nesplatenia záväzku. A nižšie riziko pri dlhoch, rovnako ako pri investovaní, predstavuje nižší úrok (a naopak).

Nedostupnosťou pôžičky sa veriteľ chráni pred potenciálnymi problémami s vymáhaním dlhu od neplatičov. Na druhej strane, vysoká úroková sadzba môže byť iba “testovacia”. Niektoré banky svojich dlžníkov odmeňujú postupným znížením úrokovej sadzby resp. odpustením niekoľkých splátok pri riadnom splácaní.

Čítajte viac >>> Dve chyby, ktoré zrejme robíte s peniazmi aj vy. Zmeňte ich a môžete byť bohatší

Nedostupnosť pôžičky je zároveň varovaním pre žiadateľa, že jeho oficiálny príjem nie je vzhľadom na výšku pôžičky postačujúci. V prípade neoficiálneho príjmu, ktorý by na splácanie aj postačoval, je na druhej strane otázne jeho udržanie v budúcnosti.

Účel použitia požičaných peňazí je kľúčový k určeniu, či ide o dobré alebo zlé využitie dlhu. V prípade, že vďaka dlhu sa zabezpečia alebo zvýšia príjmy tak, že pokryjú budúce splátky, ide o dobrý dlh. Dobrým dlhom je aj taký, ktorý sa použije na nákup majetku, ktorého cena v čase rastie. Nadobudnutý majetok sa tak dá v budúcnosti v prípade finančných ťažkostí použiť na splatenie celého dlhu.

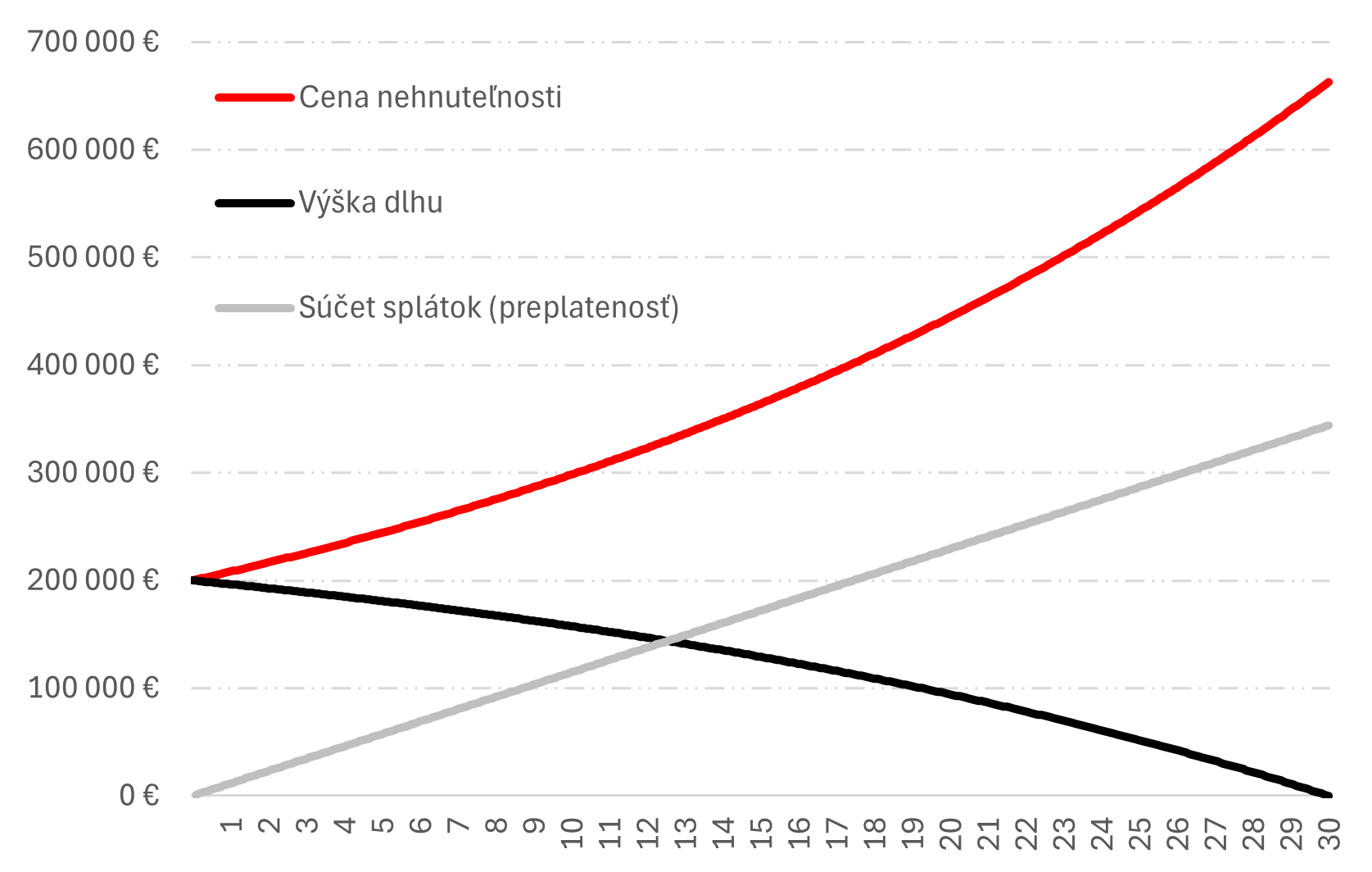

Kúpa bývania cez hypotéku je dobrým dlhom v prípade, že stabilné bývanie umožní nájsť si stály zdroj príjmov, resp. lepšie platenú prácu. Ceny nehnuteľností v čase rastú, teda aj prípadná potreba odpredaja pokryje zostávajúcu výšku dlhu.

Čítajte viac >>> Poistenie schopnosti splácať úver. Na čo si dať pozor?

Dobrým dlhom je aj konsolidačný úver, teda úver určený na splatenie iných dlhov, v prípade, že výsledná splátka je nižšia ako všetky predošlé. Vytvorí sa tým priestor na zlepšenie finančnej situácie. Pri dodržaní finančnej disciplíny, teda že dlžník nepoužije takto vytvorenú úsporu na spotrebu, ale na budovanie finančnej rezervy, pomôže človeku výrazne uľaviť v napätej finančnej situácii.

Typickým zlým dlhom je použitie pôžičky na nákup spotrebnej elektroniky či dovolenky. Príjmy sa prostredníctvom nich bežne nezvyšujú ani sa nezabezpečujú a ich cena v čase klesá, resp. vôbec sa nedajú použiť na zníženie dlhu. Zlým dlhom je aj pôžička na kúpu vecí z dôvodu, že sused ich má tiež, resp. že vyšiel nový model.

Každý dlh je spojený s preplatenosťou. Platia sa nielen úroky, ale aj poplatky spojené s jeho poskytnutím. Súčasťou dlhu je aj evidencia v úverovom registri. Pri dobrom dlhu platí, že hodnota zakúpeného majetku je nakoniec vyššia než celková cena dlhu. Preplatenosť je síce iba číslo, no ide o vhodný ukazovateľ na vzájomné porovnanie úverových ponúk.

Pre správny výber úveru a nastavenie splátkového plánu využite možnosť konzultácie s nezávislým finančným sprostredkovateľom s licenciou v sektore úverov. Ich zoznam nájdete na stránkach Národnej banky Slovenska. Pôžička vám síce vie umožniť život podľa vašich predstáv, no správny finančný plán vám takýto život vie aj dlhodobo udržať.

Príklad dobrého dlhu

Máte napriek tomu otázky?

Obráťte sa na našich skúsených odborníkov

Vyberte si vášho osobného sprostredkovateľa. Využite stabilitu a know-how švajčiarskej skupiny Swiss Life, ktorá má viac ako 165 ročnú históriu. Vyskúšajte aj vy švajčiarske finančné služby pre váš finančne nezávislý život podľa vlastných predstáv.

Navštívte jednu z našich pobočiek

Ste pánom svojho času a podľa toho sa riadite? Naši sprostredkovatelia sa Vám plne prispôsobia. Ak však máte radšej osobnú návštevu pobočky, máme ich po celom Slovensku. Vyberte si tú, ktorá je k vám najbližšie.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.