Dôchodky z druhého piliera sú podľa vlády nízke. Dôvodom však nie je výkonnosť či existencia druhého piliera. Je ním spôsob využitia dôchodkových úspor sporiteľmi. Až 83 % dôchodcov uprednostňuje výber hotovosti namiesto doživotného dôchodku. Z povinných odvodov si namiesto dôchodku kúpia vybavenie domácnosti, dovolenku či auto. Je logické, že ich dôchodok je potom nízky.

Zarábajte na svojich voľných peniazoch ako banka a zhodnocujte ich atraktívnejšie bez viazanosti

Získajte predvídateľné zhodnotenie z investície do dlhopisov so zníženým rizikom práve teraz

Staňte sa spoluvlastníkom najväčších firiem sveta, ktoré aj vy veľmi dobre poznáte

Nízke zhodnotenie

Garantované fondy, kam boli sporitelia presunutí v roku 2013, zďaleka nedosahujú také zhodnotenie, ako akciové a indexové fondy. V nich boli sporitelia pri vzniku druhého piliera. Pri nízkej výkonnosti máte iba o čosi vyššiu hodnotu účtu, než je hodnota príspevkov. Garancia vás oberá o výnosy.

Nízka nasporená suma

Pri nízkych odvodoch je aj nasporená suma nízka. Z nej vypočítaný dôchodok je taktiež nízky – málo zaplatíte, málo dostanete.

Nízka odovzdaná suma

Na vyplácanie mesačného dôchodku z druhého piliera nie je vždy potrebné použiť všetky nasporené peniaze. Za nasporené peniaze sa kupuje doživotný dôchodok. Čím menej úspor sporiteľ predá životnej poisťovni, tým nižší dôchodok bude dostávať. Až 83 % sporiteľov uprednostňuje minimálny dôchodok z druhého piliera a uprednostňuje jednorazové vyplatenie hotovosti - málo dávate, málo dostanete.

Prvý a druhý pilier sú dvojičky

Vláda otvorenie druhého piliera vysvetľuje prítomnosťou sporiteľov, ktorý do neho nepatria. Pritom druhý pilier sa už v minulosti viac ráz otváral a ak sú v ňom sporitelia, pre ktorých je nevýhodný, tak je to iba pre neustále zmeny v legislatíve.

Podmienky dôchodkov zo Sociálnej poisťovne sa postupne zlepšujú a druhý pilier sa znevýhodňuje. Na prvý pohľad sa tak zdá, že druhý pilier je nevýhodný. Bude to tak však iba obmedzený čas. Demografia nás dobehne tým, že počet poberateľov starobných dôchodkov zo Sociálnej poisťovne bude čoraz viac a prispievateľov do Sociálnej poisťovne bude čoraz menej. Systém v súčasnej podobe je dlhodobo neudržateľný a bude sa musieť zmeniť. Zmena bude vždy iba v neprospech poberateľov dôchodkov z prvého piliera. Nedá sa menej vybrať a viac rozdať. Kto odíde z druhého piliera, bude mať nielen ohrozený ale aj od štátu plne závislý dôchodok.

Druhý pilier vznikol ako doplnok k prvému pilieru, čím ho spravil udržateľnejší. Pre vyššie dôchodky je potrebné vybudovať si päťpilierový dôchodok, pretože každý pilier z piatich je nezávislý od ostatných. Spoliehanie sa na iba jeden pilier – Sociálnu poisťovňu, je veľmi nezodpovedné. Demografia, rovnako ako matematika, totiž nepustí.

Čo znamená otvorenie druhého piliera?

Budete mať možnosť rozhodnúť sa, či v druhom pilieri ostanete. Teda či budete poberať dôchodok z aspoň dvoch alebo iba z jedného zdroja. Svoje úspory, teda pre bežného sporiteľa desiatky tisíc eur, odovzdáte Sociálnej poisťovni a tá vypočíta dôchodok z prvého piliera, ako keby ste v druhom pilieri nikdy neboli. To, aký vysoký dôchodok to bude, je však veľkou neznámou.

S istotou vieme povedať, že váš dôchodok sa nebude vypočítavať podľa súčasných pravidiel, pretože o desiatky rokov bude populačná krivka úplne odlišná než tá dnešná. Kým dnes pripadá na jedného dôchodcu 3,6 pracujúceho, o dvadsať rokov to podľa tých optimistickejších prognóz budú nanajvýš dvaja pracujúci. Zjednodušene povedané: menej ako dvaja pracujúci budú zo svojich odvodov financovať dôchodok jedného dôchodcu. A to už súčasná výška odvodov pracujúcich je pomerne vysoká. Budúce vlády budú musieť upraviť spôsob výplaty i vzorce výpočtu a je vysoko pravdepodobné, že to bude v neprospech dôchodcov. Dôchodok z prvého piliera je tak rovnako v ohrození.

5 dôvodov, prečo zotrvať v druhom pilieri

- Úspory sú vašim osobným majetkom. Sú dediteľné, teda slúžia aj ako životné poistenie, za ktoré neplatíte.

- Nie ste a nebudete plne závislý od štátu.

- Demografia nemá vplyv na hodnotu úspor. Na dôchodky zo Sociálnej poisťovne však áno.

- Rozhodujete sa, akým spôsobom si necháte vyplácať dôchodok.

- Nepodporíte nezodpovedné hospodárenie štátu.

Fakty o II. pilieri

- Na dôchodok si sporí 2 mil. sporiteľov (presnejšie 1,997 milióna – k 4/2025)

- Dôchodkové úspory sú vo výške 17,1 mld. eur (z toho 12,96 mld. eur je po posledných presunoch už v negarantovaných a 4,15 mld. eur ešte v garantovaných fondoch)

- Indexové fondy zarábajú od svojho vzniku v priemere 10,3 % ročne- Garantované fondy od svojho vzniku zarábajú v priemere 1,5 % ročne

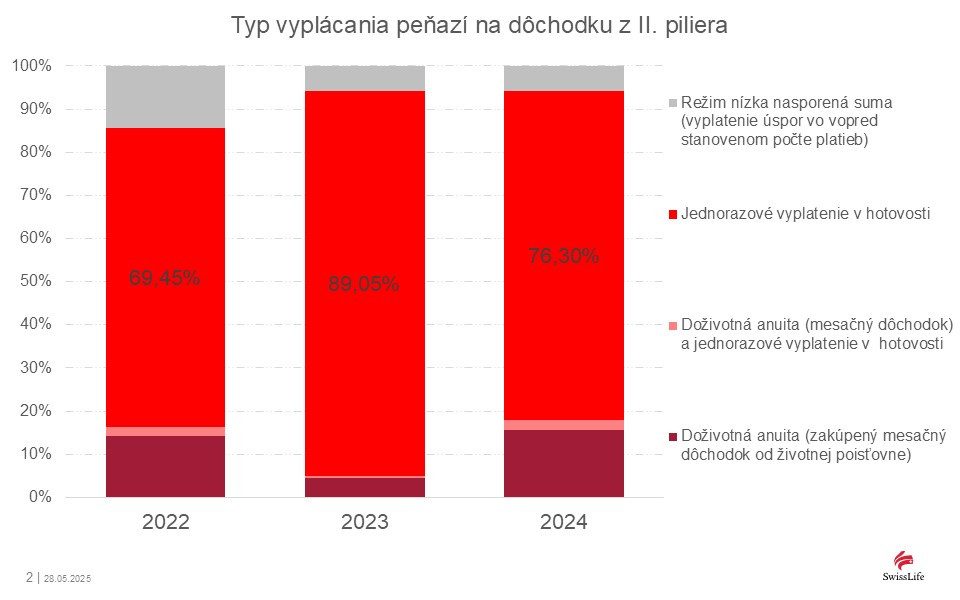

Ako sú vyplácané dôchodky z II. piliera

Nasporené peniaze majú slúžiť na doživotné zabezpečenie príjmu v starobe, no pokiaľ je dôchodok zo Sociálnej poisťovne vyšší ako minimálne stanovená výška dôchodku, sporiteľ si môže nechať vyplatiť úspory na účet. Graf zobrazuje využívanie jednotlivých možností dôchodkovými sporiteľmi.

Máte napriek tomu otázky?

Obráťte sa na našich skúsených odborníkov

Vyberte si vášho osobného sprostredkovateľa. Využite stabilitu a know-how švajčiarskej skupiny Swiss Life, ktorá má viac ako 165 ročnú históriu. Vyskúšajte aj vy švajčiarske finančné služby pre váš finančne nezávislý život podľa vlastných predstáv.

Navštívte jednu z našich pobočiek

Ste pánom svojho času a podľa toho sa riadite? Naši sprostredkovatelia sa Vám plne prispôsobia. Ak však máte radšej osobnú návštevu pobočky, máme ich po celom Slovensku. Vyberte si tú, ktorá je k vám najbližšie.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.