Kúpa domu, výška dôchodku či pomoc deťom pri štarte do života sú relatívne ľahko predstaviteľné a hlavne vyčísliteľné ciele. Ich ďalšou výhodou je, že sa dá vypočítať potrebná výška príspevku, požadované zhodnotenie či nevyhnutné trvanie riešenia. Tak prečo ani pri dodržaní stanovených parametrov, nebudete zrejme s výsledkom spokojný?

Zarábajte na svojich voľných peniazoch ako banka a zhodnocujte ich atraktívnejšie bez viazanosti

Získajte predvídateľné zhodnotenie z investície do dlhopisov so zníženým rizikom práve teraz

V prípade, že chcete dosiahnuť cieľ milión eur za dvadsať rokov mali by ste mesačne vkladať od 1000 do 3770 eur. Výška príspevku, samozrejme, závisí od očakávaného zhodnotenia, ktoré zase ide ruka v ruke s podstupovaným rizikom. Čím nižší vklad, tým je potrebná rizikovejšia investičná stratégia (s neistejším výsledkom) a naopak.

Lenže ani dodržanie odporúčaných parametrov vám nemusí stačiť na dosiahnutie spokojnosti s výsledkom. Napriek tomu, že výsledok bude identický s vytýčeným plánom, k spokojnosti bude chýbať rozdiel spôsobený infláciou.

Inflácia kazí plány a jej škody sa nedajú odhadnúť. Dajú sa však pomerne presne vypočítať spätne. Ako by to teda vyzeralo so spokojnosťou s dosiahnutím stanoveného cieľa pri plánoch z minulosti?

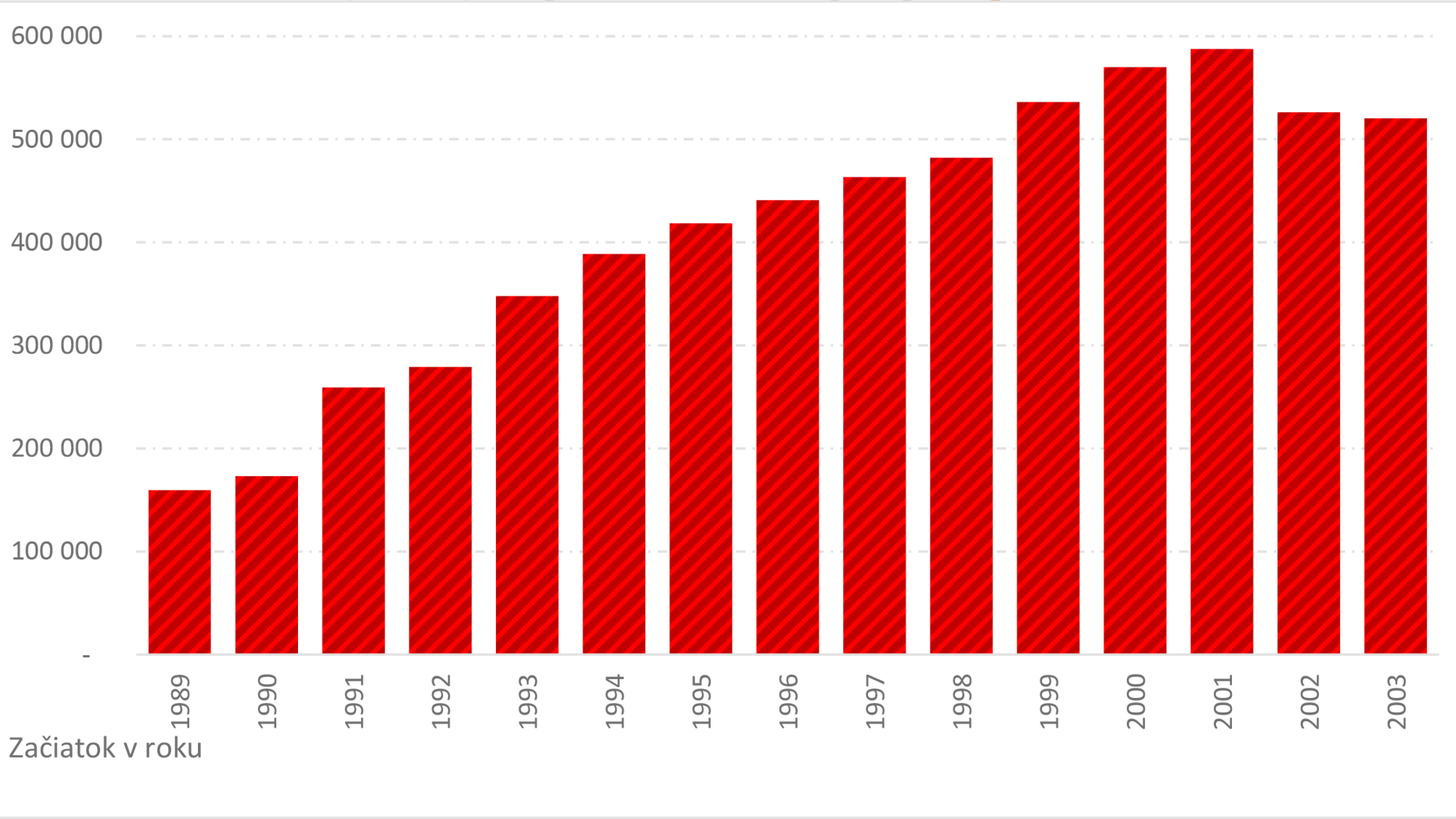

Milión z roku 1989 sa určite nedá porovnávať s miliónom v roku 2009. V grafe vidieť dôvod (a nie je to zmena národnej meny). Po dvadsaťročnom budovaní miliónu má totiž jeho kúpna sila iba zlomkovú účinnosť. Konkrétne by sa v roku 2009 dalo za milión korún kúpiť to isté, čo v roku 1989 za 160 tisíc korún. Dvadsať rokov je pre infláciu veľmi dlhé obdobie a doteraz zakaždým ohlodala dvadsaťročné úspory o viac ako 40 %.

Akú kúpnu silu dosiahol milión so začiatkom budovania v rokoch 1989 až 2003.

Jedinou ochranou pred inflačne znehodnoteným cieľom je priebežne zvyšovať výšku príspevku. Pýtate sa o koľko? To závisí od viacerých faktorov vstupujúcich do sporiacej schémy. Negatívnou informáciou je, že zvyšovať príspevok iba o výšku infláciu je nedostatočné. Potrebné navýšenie sa približuje skôr k dvojnásobku inflácie.

Vám ako investorovi tak neostáva nič iné, iba priebežne sledovať smerovanie a podľa potreby korigovať výšku príspevku. Na to vás môže upozorňovať váš finančný sprostredkovateľ a vy tak budete bližšie k životu podľa vlastných predstáv.

Máte napriek tomu otázky?

Zanechajte nám na seba kontakt a my vám ich radi zodpovieme. Obráťte sa na odborníkov. Využite stabilitu a know how švajčiarskej skupiny Swiss Life, ktorá má viac ako 165 ročnú históriu. Vyskúšajte aj vy švajčiarske finančné služby pre život podľa vlastných predstáv.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.