Mladí nemajú veľa peňazí, starí zase nemajú veľa času. Pri strednej generácii by tak malo platiť, že všetkého majú dostatok. Skutočne je to tak?

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Riešenie otázky bývania je horúca téma pre mladých. V reči čísiel, teda veku, to znamená, že bývanie by už malo byť realitou okolo 27 roku života. To je totiž podľa Eurostatu priemerný vek prvorodičiek na Slovensku. V minulosti bol tento vek o pár rokov nižší a do budúcnosti sa má zvyšovať. Ako sú na tom mladí po príjmovej otázke pred tridsiatkou?

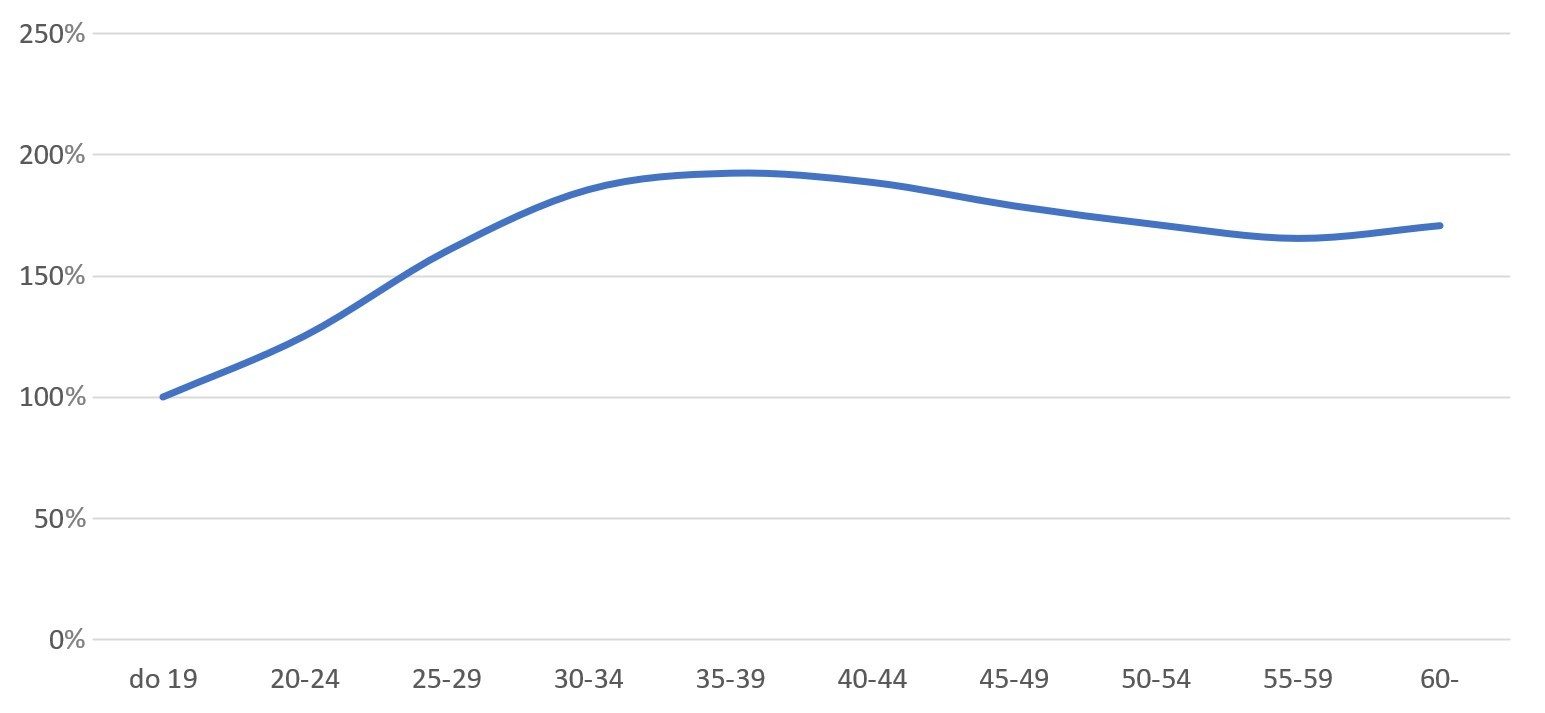

Relatívne porovnanie príjmov podľa veku

Zdroj: prepočet z rokov 2010-2021 z údajov ŠÚ SR

Príjmy mladších než 30 rokov sú v medzigeneračnom porovnaní najnižšie. S nízkym príjmom sa toho nedá veľa nakúpiť a pri žiadosti o pôžičku sa v porovnaní so staršími toho veľa požičať nedá. Aj to je dôvod, prečo sa zaužíval pojem „štartovací byt“, resp. sa pri otázke bývania tvoria programy štátnej pomoci pre mladých do 35 rokov.

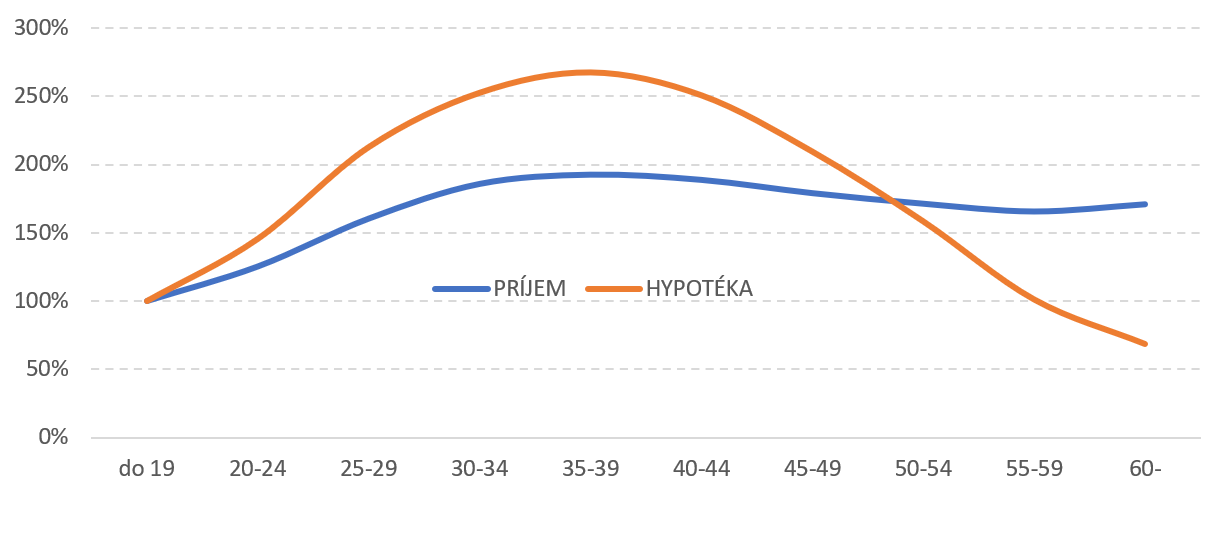

V 35. roku má človek takmer dvojnásobný príjem než 19-ročný a možnosť načerpať úver vo viac ako 2,5-násobnej výške. S pribúdajúcim vekom sa však úverové možnosti zhoršujú. Dôvodom je vek, ktorý limituje splatnosť a teda zvyšuje mesačnú splátku. Pri vyššej splátke sa dostupná suma úveru znižuje.

Relatívne porovnanie možnosti zadlženia sa podľa vekových kategórií

Zdroj: prepočet z rokov 2010-2021 z údajov ŠÚ SR

Aký je ideálny čas na vzatie hypotéky? Minulosť nám ukazuje, že pri takom raste cien nehnuteľností sa oplatilo zadlžiť sa aj v mladom veku. Nárast cien bol taký vysoký, že sa budovaním úspor nedalo udržať tempo a jedinou ochranou pred realitnou infláciou bolo tak vlastniť aspoň nejakú nehnuteľnosť („štartovací byt“). Vďaka nárastu jej ceny sa potom väčšia rozloha bývania nezdala až taký nesplniteľný sen.

Čakanie na pokles cien nehnuteľností sa určite vyplatí tým, ktorí majú k dispozícii hotovosť. Pre tých, ktorí môžu bývanie riešiť iba cez úver, sa čakanie môže vyplatiť podľa ich veku. Lepší príjem umožní siahnuť na vyššiu hypotéku a pokles úrokových sadzieb, ktorý môže prísť v horizonte niekoľkých rokov, im hypotéku ešte viac priblíži. Na druhej strane sa postupom času bude zvyšovať životné minimum, ktoré vstupuje do výpočtu horného limitu hypotéky, a už vyhliadnutá nehnuteľnosť či lokalita nemusia byť k dispozícii.

Čítajte viac >>> Koľko musíte zarábať, aby ste si mohli kúpiť byt v novostavbe?

Kto potrebuje žiť podľa vlastných predstáv, nemal by odkladať svoje finančné rozhodnutia. Koniec koncov, vlastníctvo nehnuteľnosti nie je na veky, rovnako ako hypotéka. Nehnuteľnosť sa navyše dá predať aj s hypotékou. Pri takýchto rozhodnutiach je vhodné využiť služby nezávislých finančných sprostredkovateľov, ktorí vedia pripraviť finančný plán na mieru.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.