Doteraz bola úplne bežná prax, že sa pre hypotéku založia dve nehnuteľnosti, po roku až troch sa doplnková nehnuteľnosť odbremení od ťarchy a následne je úver založený výlučne kupovanou nehnuteľnosťou. Toto už od minulého leta možné nie je a v najbližšom období ani možné nebude. Dôvodom je stagnácia až pokles cien nehnuteľností.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Banky už dávno neposkytujú hypotéky vo výške založenej nehnuteľnosti. Vyžadujú doplnkové financovanie vo výške 20 %, prípadne zvýšenie hodnoty zábezpeky. Práve cez zabezpečenie ďalšej nehnuteľnosti mohli rodičia aj bez poskytnutia financií pomôcť svojim deťom vyriešiť otázku bývania a pomôcť im tak žiť život podľa vlastných predstáv.

Založená rodičovská nehnuteľnosť sa totiž mohla vyňať spod zábezpeky v prípade, že dlh bol nižší ako 80 % z ceny kupovanej nehnuteľnosti. Vďaka rastu cien nehnuteľností to netrvalo dlho. Stačilo, aby sa cena kupovanej nehnuteľnosti zvýšila o 25 %. Vtedy by pôvodný dlh predstavoval 80 % z ceny kúpenej nehnuteľnosti. Na takýto nárast ceny v posledných rokoch stačilo počkať menej ako 36 mesiacov.

Čítajte viac >>> Ako si dnes našetriť na dofinancovanie hypotéky

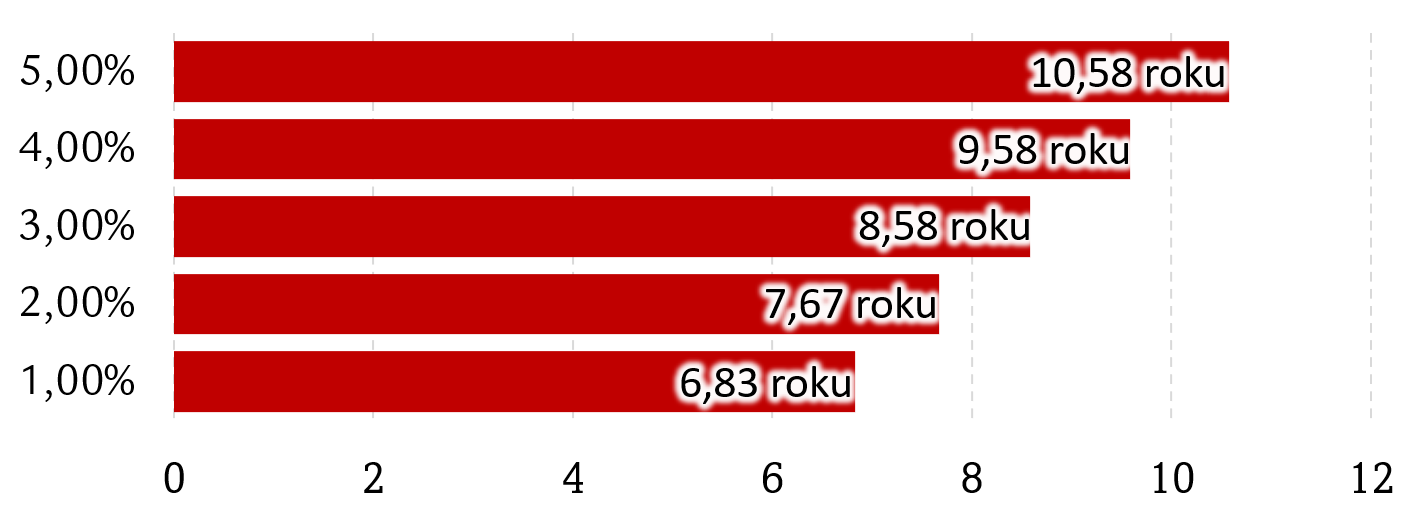

Nesplatená časť úveru sa každou splátkou znižuje. Pri úrokovej sadzbe 1 % trvá splatenie pätiny dlhu takmer sedem rokov. Pri sadzbe 5 % sa to natiahne na takmer 11 rokov. Ak by ceny založených nehnuteľností klesli, tak sa tento horizont ešte predĺži.

Pomoc rodičov v podobe poskytnutia doplnkovej nehnuteľnosti prvému dieťaťu môže znamenať, že druhé dieťa sa rovnakej pomoci môže dočkať pri súčasných podmienkach bánk a stagnácii cien nehnuteľností až po podstatne dlhšom čase, než bolo bežné v posledných rokoch.

Riešením nelichotivej situácie je, ak druhý súrodenec bude čerpať hypotéku v tej istej banke. Banky totiž majú odmietavý postoj k zaťaženiu už zaťaženej nehnuteľnosti inou bankou, aj keď sa ťarcha týka iba malého podielu.

Prípadné odťaženie nehnuteľnosti však nie je zadarmo. Je s ním spojený poplatok za zmenu zmluvných podmienok. Odťaženie navyše nie je dlžníkove právo, iba možnosť ponúknutá bankou. Aby k nemu došlo, banka s odbremenením najprv musí súhlasiť.

Aby negatív spojených s nárastom sadzieb a vývojom cien nehnuteľností nebolo málo, tak úverové podmienky obsahujú aj povinnosť dozabezpečiť úver, ak jeho krytie nie je dostatočné. Ceny nehnuteľností však ešte neklesli natoľko, aby k takémuto kroku banky pristúpili.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.