Plánujete kúpiť nehnuteľnosť a teší vás pokles cien nehnuteľností? Vravíte si, že iba vďaka poklesu je vaše bývanie bližšie k realite, pretože doteraz bola hypotéka na jeho zadováženie príliš nízka? Ako vždy, aj táto minca má dve strany.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Pokles cien nehnuteľností určite zlepšuje dostupnosť bývania, no dlhé otáľanie spôsobí, že podmienky na získanie úveru sa sprísnia. Od 1. júla sa zvyšuje životné minimum. O túto sumu banky v rámci testovania schopnosti splácať úver znížia čistý príjem. Pri stabilnom príjme tak dlžník bude mať nárok už iba na nižší úver.

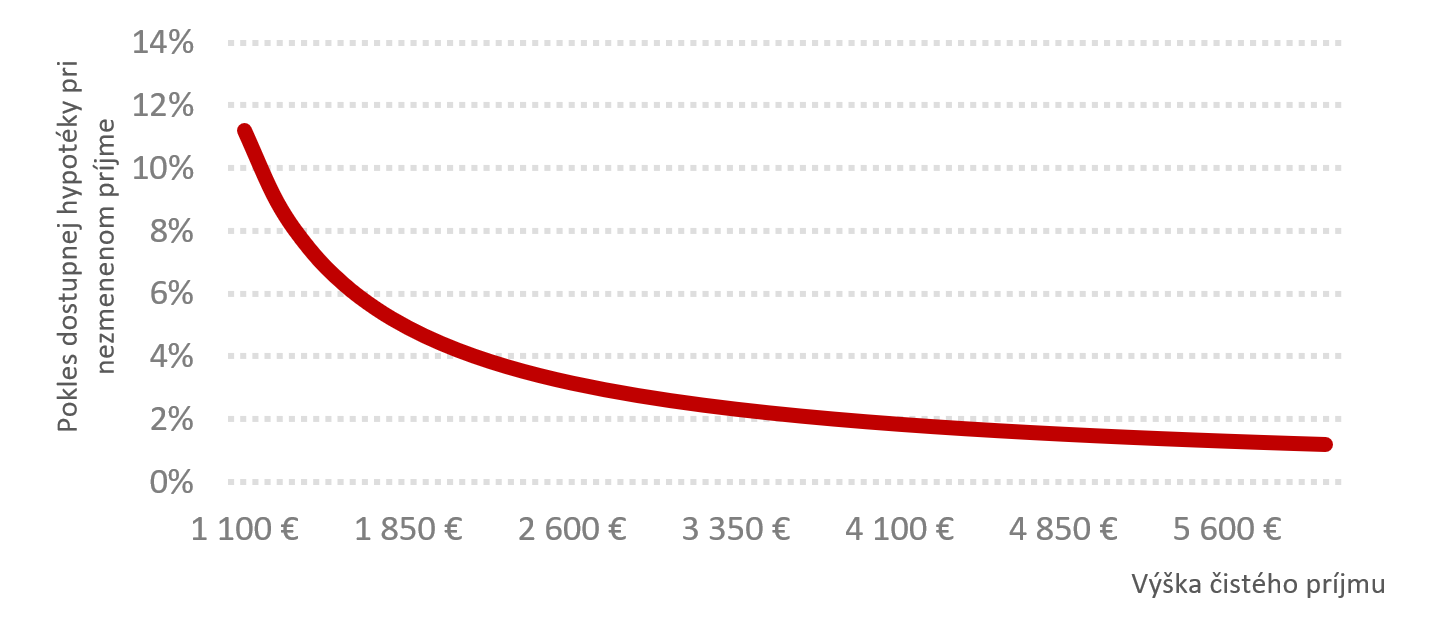

To, o koľko klesne maximálne dostupný úver, závisí od príjmu žiadateľa. Platí, že čím vyšší príjem, tým nižšia miera poklesu maximálnej výšky úveru.

Kto má nízky príjem a čaká, že s poklesom cien nehnuteľností si bude môcť jednu z nich zadovážiť, môže byť sklamaný. Na hypotéku, ktorú môže získať dnes, v budúcnosti už nemusí mať nárok. Nízkopríjmovým žiadateľom o hypotéku sa riešenie otázky bývania bude pri raste úrokových sadzieb a zvyšovaní životného minima iba vzďaľovať.

Ani predávajúci to nebudú mať ľahké. Tí, ktorí čakajú na obrat v trende, budú potrebovať čakať podstatne dlhšie, kým predajú svoju nehnuteľnosť za požadovanú cenu. Ceny sa určite raz dostanú na svoje maximá, je iba otázkou (možno dlhého) času, kým sa tak stane.

Vlastníctvo obývateľnej nehnuteľnosti prináša potrebu pravidelných i nepravidelných výdavkov. Čakanie sa preto majiteľom vôbec nemusí vyplatiť. Môže sa stať, že síce získajú požadovanú cenu, no po odčítaní výdavkov môže byť porovnateľná so zníženou cenou v súčasnosti. Navyše je tu ešte inflácia, ktorá poznačí inkasovanú sumu v budúcnosti.

Ak sa vám to zdá zložité, spojte sa so skúseným finančným sprostredkovateľom, ktorý zhodnotí vašu aktuálnu situáciu a navrhne vám riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.