Či už ide o sporenie hotovosti, centovú výzvu alebo sledovanie výdavkov staré dobré metódy môžu aj v digitálnej dobe urobiť šetrenie hmatateľnejšie. Nižšie uvádzame najlepšie tipy pre efektívne sporenie.

Zarábajte na svojich voľných peniazoch ako banka a zhodnocujte ich atraktívnejšie bez viazanosti

Získajte predvídateľné zhodnotenie z investície do dlhopisov so zníženým rizikom práve teraz

Staňte sa spoluvlastníkom najväčších firiem sveta, ktoré aj vy veľmi dobre poznáte

Metóda Kakebo: rozpočet na japonský spôsob

Prvým krokom k úspešnému sporeniu je realistické plánovanie rozpočtu. Obzvlášť účinná je japonská metóda Kakebo, ktorá už viac ako storočie učí ľudí, ako lepšie narábať so svojimi výdavkami. Na túto metódu potrebujete iba knihu, do ktorej budete zaznamenávať denné výdavky. Rozdeľovať ich budete do kategórií: základné potreby (napr. nájomné alebo potraviny), kultúra (napr. knihy či koníčky), ďalšie (napr. reštaurácie alebo nákupy) či neočakávané výdavky (napr. účty od lekára alebo darčeky k narodeninám). Potom na konci každého mesiaca skontrolujte svoj rozpočet na základe nasledujúcich otázok: Koľko peňazí mám k dispozícii? Koľko peňazí by som chcel ušetriť? Koľko peňazí vlastne miniem? Ako môžem znížiť svoje výdavky? Táto metóda poskytuje podrobný prehľad o vašich skutočných peňažných tokoch a tým zabezpečuje vedomejší prístup k peniazom.

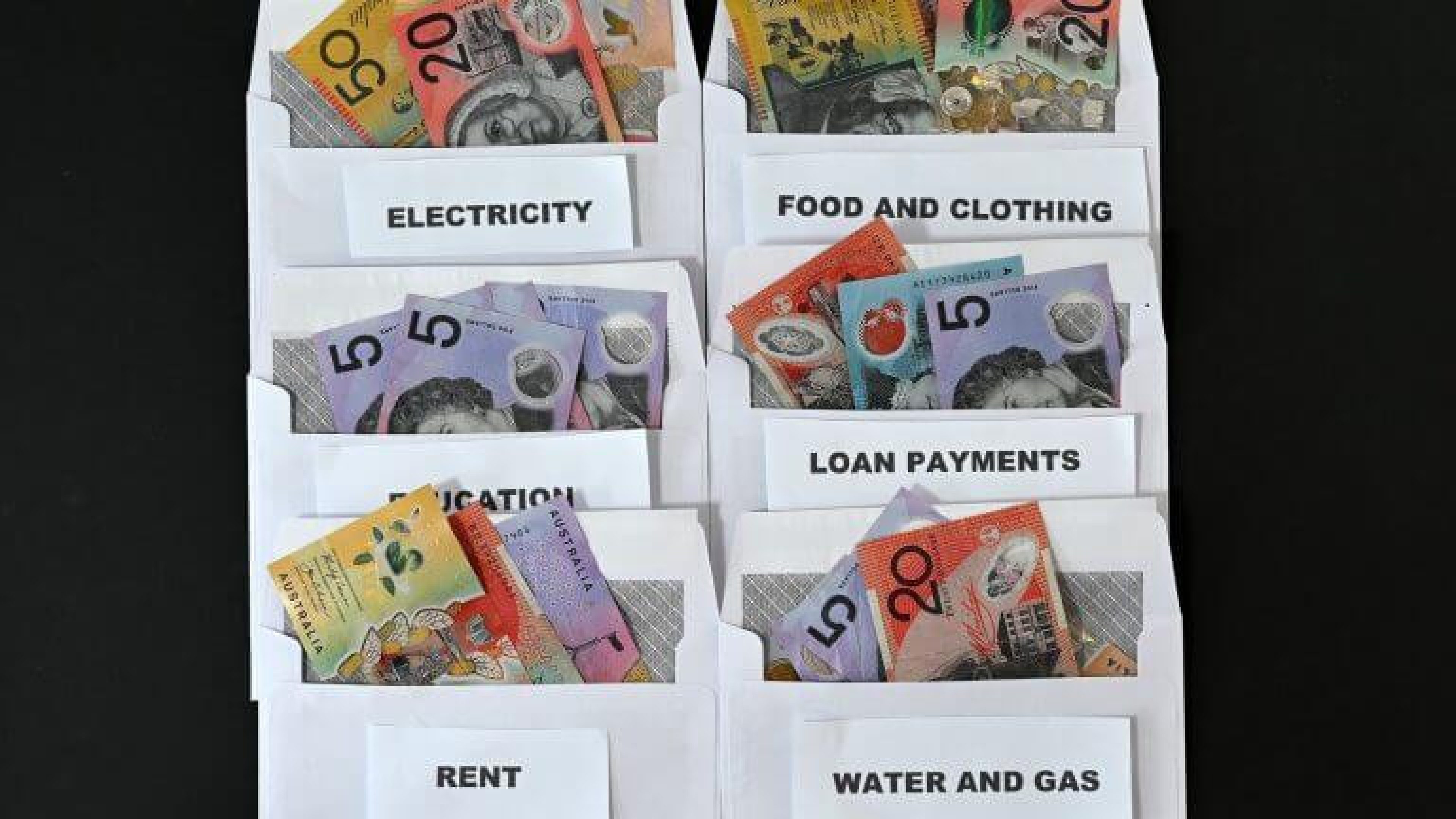

Plnenie obálok: nikdy nežite nad pomery

Jedným jednoduchým životným tipom na šetrenie peňazí je metóda plnenia obálok. Celý svoj mesačný príjem si vyberte v hotovosti na začiatku každého mesiaca – áno celý! Vložte ho do rôznych obálok podľa vašich rozpočtových kategórií: Fixné náklady (napr. nájomné a energie), variabilné náklady (napr. jedlo a oblečenie), voľnočasové aktivity a núdzové situácie. Výhodou tohto prístupu je, že si nikdy nežijete nad pomery. A peniaze, ktoré vám na konci mesiaca zostanú, môžete použiť na sporenie alebo investovanie.

Centová výzva: mikrosporenie pre deti aj pre dospelých

Centová výzva je populárny spôsob, ako predstaviť deťom koncept šetrenia peňazí. Prvý deň vloží dieťa do prasiatka jeden cent, druhý dva centy, tretí tri centy atď. Po 365 dňoch má nasporených 667,95 eura. Táto metóda funguje aj pre dospelých, napríklad na šetrenie na dovolenku. Ak začnete s 5 centami a budete pokračovať s 10, 15, 20 atď., po 365 dňoch ušetríte celkovo 3 339,75 eura.

Pravidlo 50 %: polovicu vždy odkladajte

Pre finančne sebestačnú budúcnosť je kľúčové pravidelne si odkladať peniaze a držať sa sporiaceho plánu. Toto pravidlo je vhodné pre deti – polovicu všetkých peňazí, ktoré dieťa dostane, je vždy odložená na šetrenia až do 18 rokov. Nezáleží pritom na tom, či ich dostane, alebo si ich samostatne zarobí, 50 % príjmov by malo smerovať na sporiaci účet či do investovania. Účinok sa zväčší tým, že si dieťa vloží penaize na účet samo. Takto si nasporia peknú štartovaciu sumu do dospelosti a ideálne si aj zvedomia hodnotu dlhodobého sporenia a investovania.

Pravidlo 10 minút a 30 dní: zabráni impulzívnemu nákupu

Účinnou stratégiou na šetrenie peňazí pri nakupovaní je pravidlo 10 minút a 30 dní. Pomáha vyhnúť sa impulzívnemu nákupu. Pri menších nákupoch do 30 eur stačí, aby ste si dali 10 minút na premyslenie. Kým budete premýšľať o svojom rozhodnutí, opustite predajňu alebo internetový obchod. Pri väčších nákupoch nad 300 eur je vhodné dať sa čas na rozmyslenie až 30 dní. Čas vám pomôže zistiť, či to čo chcete kúpiť naozaj potrebujete, alebo sa bez toho zaobídete. Tento prístup môže výrazne znížiť vaše výdavky.

SMART metóda: Stanovte si konkrétne ciele

Z psychologického hľadiska sú ciele dôležité a to platí aj pri sporení. A čím sú ciele konkrétnejšie, tým sú motivujúcejšie. Dobrý trikom pre váš sporiaci plán je aplikácia metódy SMART, ktorú vyvinul psychológ Edwin Locke. Smart znamená špecifický (Specific), merateľný (Measurable), dosiahnuteľný (Achievable), realistický (Realistic), časovo ohraničený (Time-bound). SMART vždy skontroluje, či vaše ciele sporenia spĺňajú týchto päť podmienok. Čím zodpovednejšie ich budete brať do úvahy, tým pravdepodobnejšie dosiahnete svoje ciele v oblasti úspor, tvrdí Locke.

Nastavte sa pravidlo: „oklamte“ sami seba

Ako všetci vieme, ľudia sa nie vždy rozhodujú racionálne a múdro. A platí to aj pri šetrení peňazí. Preto sa niekedy musíme oklamať, ako zistil behaviorálny ekonóm a nositeľ Nobelovej ceny Richard Tahler. Jedným osvedčeným trikom je mať prednastavené pravidlá, ktoré automatizujú naše finančné správanie. Konkrétne to znamená, že by ste si mali nastaviť prevodný príkaz na svoj sporiaci alebo investičný účet vždy keď vám príde výplata. Výhodou je, že už nemusíte premýšľať o svojom pláne sporenia a nebudete ani v pokušení ho v krátkom čase hodiť cez palubu.

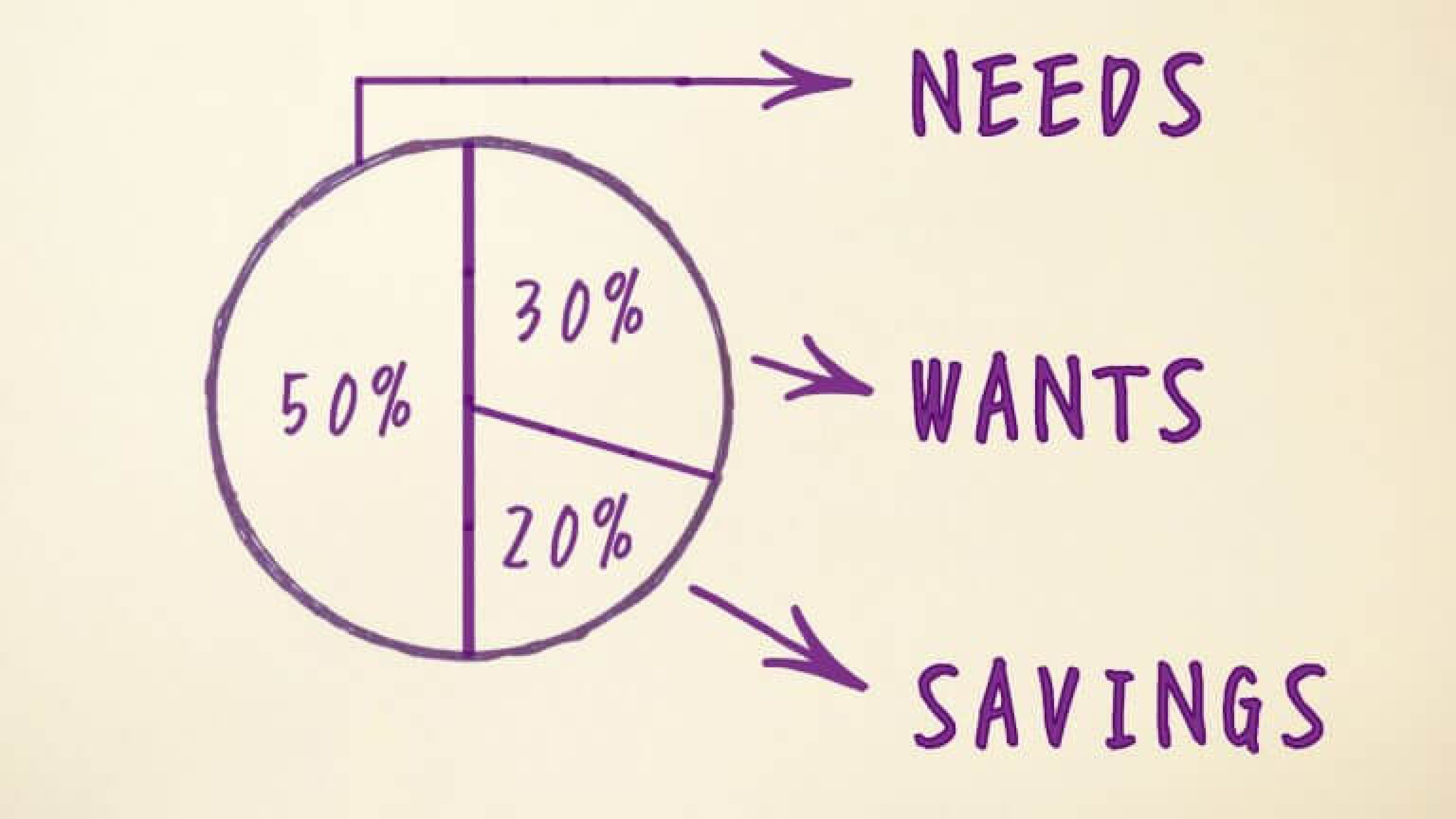

Pravidlo 50-30-20: klasika pre dlhodobé sporenie

Pravidlo 50-30-20 je obzvlášť vhodné na dlhodobé hromadenie aktív a financovanie vášho dôchodku. Vytvorila ho americká senátorka a profesorka z Harvardu Elizabeth Warrenová a pomáha ľuďom štruktúrovať a sledovať svoje výdavky. Trik je jednoduchý: mesačný príjem domácnosti rozdelíte do troch kategórií. 50 % na fixné náklady (nájom, internet, jedlo atď.), 30 % voľný čas (oblečenie, kino, cestovanie atď.) a zvyšných 20 % na sporenie (alebo splatenie dlhu). Odporúča sa viesť samostatné účtovníctvo pre každú z troch oblastí. Týmto spôsobom nebudete v pokušení použiť peniaze na iné účely.

Pravidlo „žiadna káva“: aj malé obete sa oplatia

Aj malé výdavky môžu značne zaťažiť váš rozpočet, čo ilustruje pravidlo „žiadna káva“. Povedzme, že si každé ráno kúpite kávu a miniete 15-20 eur týždenne. Ak sa tohto výdavku zrieknete a peniaze si radšej odložíte, po 10 rokoch budete mať na účte o cca 10 000 eur viac.

Kocková výzva: urobte zo šetrenia zábavu

Štúdie ukazujú, že pravdepodobnosť dosiahnutia cieľovej sumy na sporení sa zvyšuje o 20 %, ak sa bohatstvo dá nahromadiť hravou formou. Každý týždeň si hoďte dvoma kockami a čísla ktoré hodíte vložte na svoj sporiaci či investičný účet. Môžete sa sami rozhodnúť, koľko núl pridáte na koniec. Čím vyššie stávky, tým vyššie výhry. Tak či onak po roku budete mať peknú sumu peňazí.

Šetrenie možno skombinovať aj s inými novoročnými predsavzatiami – napríklad so skrátením času stráveného pred obrazovkou. Ak to chcete urobiť, skontrolujte si raz týždenne čas strávený pred obrazovkou svojho telefónu a za každú hodinu si odložte jedno euro. Za predpokladu, že váš čas strávený pred obrazovkou je 27 hodín týždenne (celosvetový priemer), je to približne 1 400 eur ročne. To zároveň znamená, že na svojom smartfóne strávite približne 59 dní v roku – takmer dva mesiace. V ideálnom prípade môžete skrátiť čas strávený pred obrazovkou – a ušetrené peniaze použiť na financovanie návštev divadla alebo kúpeľov.

Máte napriek tomu otázky?

Obráťte sa na našich skúsených odborníkov

Vyberte si vášho osobného sprostredkovateľa. Využite stabilitu a know-how švajčiarskej skupiny Swiss Life, ktorá má viac ako 165 ročnú históriu. Vyskúšajte aj vy švajčiarske finančné služby pre váš finančne nezávislý život podľa vlastných predstáv.

Navštívte jednu z našich pobočiek

Ste pánom svojho času a podľa toho sa riadite? Naši sprostredkovatelia sa Vám plne prispôsobia. Ak však máte radšej osobnú návštevu pobočky, máme ich po celom Slovensku. Vyberte si tú, ktorá je k vám najbližšie.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.