Rast úrokových sadzieb hypoték môže zvýšiť mesačnú splátku hypotéky až o polovicu. Dá sa na to pripraviť budovaním finančnej rezervy, ktorou sa dá napríklad pri výročí fixácie znížiť dlžná suma. Skutočne sa však oplatí realizovať mimoriadnu splátku?

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Fixácia úrokovej sadzby chráni pred nárastom splátky, no dlžníkov s fixáciou nad 5 rokov je menšina. Ostatným neostáva nič iné, iba sa postupne na nárast splátky pripraviť budovaním finančnej rezervy. Tá má výhodu v tom, že nie je účelová a dá sa použiť skutočne na čokoľvek.

Jednou z častých otázok je, či sa v prípade nárastu sadzby oplatí splatiť časť dlhu mimoriadnou splátkou. Väčšina bánk po mimoriadnej splátke automaticky zníži mesačnú platbu a splácanie je potom o čosi jednoduchšie. O koľko sa zníži mesačná splátka? Je to jednoduchá matematika: o toľko percent, o koľko percent sa zníži dlžná suma.

Ak je hypotéka vo výške 100 000 eur, ktorá sa má ešte 25 rokov splácať 377 eurami mesačne, jej zníženie o 10 000 eur (čo je 10 %) zníži mesačnú splátku na rovnako dlhý čas na 340 eur (čo je pokles o 10 %).

Skutočne sa však oplatí minúť 10 000 eur, aby bola mesačná splátka nižšia o 37 eur?

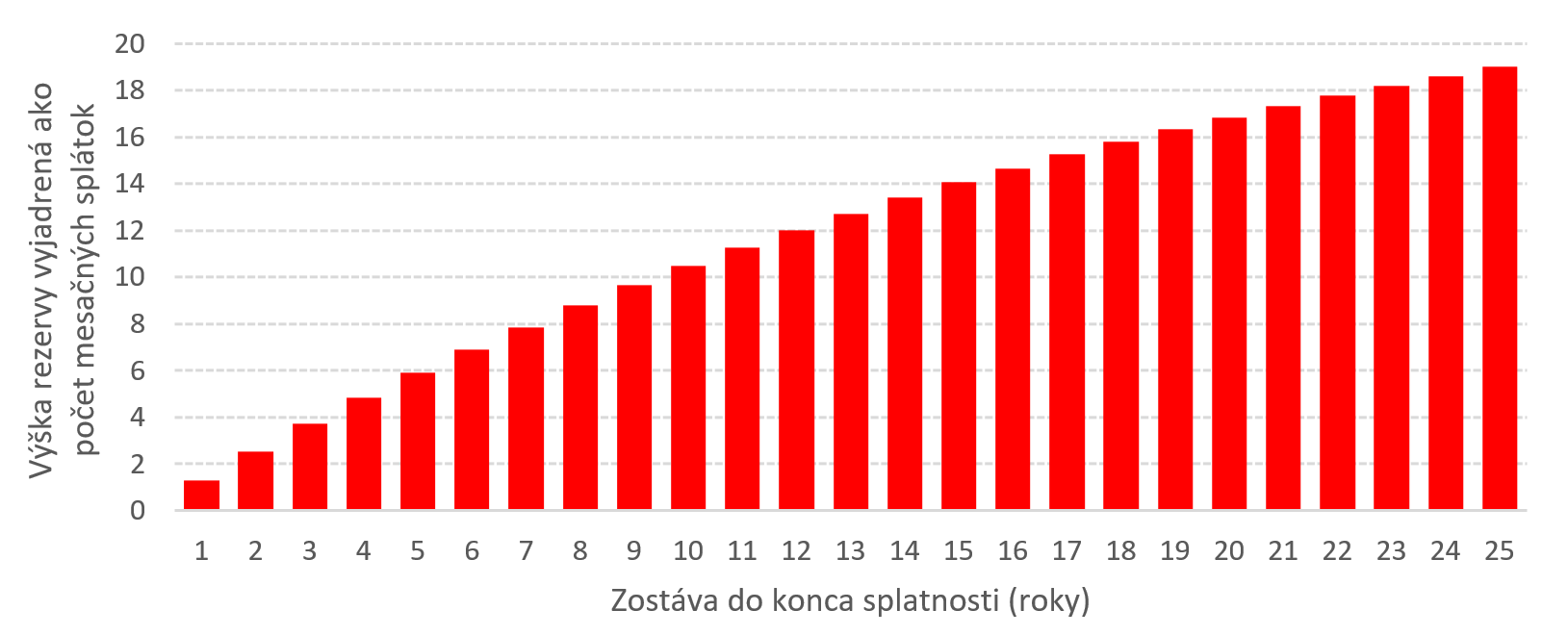

10 000 eur je pomerne veľký peniaz. Vystačil by takmer na celú zostávajúcu splatnosť ako doplatok k nižšej splátke. Teda netreba minúť úspory na mimoriadnu splátku ale vypomáhať si nimi pri splácaní.

Z 10 000 eur by sa dala odčerpávať nová zvýšená splátka hypotéky od pol roka do vyše dvoch rokov (podľa trvania zostávajúcej splatnosti). Teda z bežného účtu by v takom prípade neodišlo ani euro.

10 000 eur je pomerne veľký peniaz, no nasporiť si takúto sumu nie je nereálne. Dá sa to, ak je dostatočne dlhý čas do konca súčasnej fixácie. Stačí pravidelne odkladať rozdiel medzi súčasnou a budúcou výškou mesačnej splátky počas štyroch až piatich rokov. Pri kratších trvaniach sporenia budú nasporené sumy, samozrejme, nižšie.

Postupne nasporená suma však bude vždy predstavovať finančnú ochranu pre splácanie hypotéky v prípade finančných problémov. A mať takúto rezervu je určite lepšie, ako si znížiť preplatenosť úveru počas dlhých rokov iba o pár percent.

Koľko mesačných splátok sa dá uhradiť z desatiny nesplatenej hypotéky? Čím dlhší čas do konca splatnosti hypotéky, tým viac splátok. Viac ukazuje graf.

Finančná rezerva je pre dlžníka cennejšia, ako o pár eur nižšia splátka hypotéky. Kam umiestniť finančnú rezervu, aby bola vždy k dispozícii a zbytočne ju nelikvidovala inflácia, vám povie dobrý finančný sprostredkovateľ s licenciou zo sektora kapitálového trhu. Ten zhodnotí vašu situáciu a navrhne vám riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.