Nehnuteľnosti sa javia ako pomerne bezprácny zdroj zisku. Stačí kúpiť, počkať päť rokov a výnos, z ktorého nie je potrebné zaplatiť daň je na stole. Vďaka hypotékam sa zdá, že šancu majú aj tí, ktorí úsporami v dostatočnej výške nedisponujú. Prečo to potom takto nerobia všetci?

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Kto má krátku pamäť, pamätá si, že ceny nehnuteľností neohrozene rastú a nezbrzdila ich ani pandémia a lockdowny. Taktiež vie, že výška nájomného až do pandémie prevyšovala mesačnú splátku hypotéky. Kto má však pamäť schopnú udržať aj štrnásťročnú spomienku, vie, že ceny nehnuteľností môžu aj klesať.

O tom, či je na slovenskom realitnom trhu bublina alebo nie, sa vedú polemiky už roky. O bubline nemôžeme hovoriť dovtedy, kým sa nájdu kupci ochotní zaplatiť cenu, ktorú žiadajú predávajúci. Bublina sa prejaví vtedy, keď kupci nebudú ochotní požadovanú cenu zaplatiť a predávajúci budú musieť znížiť svoje požiadavky.

Pred pár dňami Európsky výbor pre systémové riziká (ESRB) vydal varovanie, ktoré sa týka rizík v sektore slovenských nehnuteľností. Týkajú sa strednodobého horizontu.

ESRB si všimol:

• vysoké tempo rastu cien nehnuteľností

• náznaky nadhodnotenia cien nehnuteľností

• rastúcu zadlženosť domácností

• rýchlo rastúci objem hypoték

Opatrenia, ktoré nastavila Národná banka Slovenska, ktoré limitujú výšku hypotéky vzhľadom na príjem a hodnotu nehnuteľnosti a vyžadujú u dlžníkov finančné vankúše, sú tou správnou ochranou. Avšak je otázne, či budú dostatočné a či nebude potrebné zaviesť dašie sprísňovanie podmienok pre získanie hypotéky.

Riziká, ako napríklad navyšovanie dlhov a predlžovanie splatnosti až do obdobia dôchodkového veku (strieborný dlh), sa objavujú čoraz častejšie.

Samotné predĺženie splatnosti nie je negatívne, ak má svoje odôvodnenie. Pokles splátky odľahčí záťaž na rodinný rozpočet. Ak je však cieľom zvýšenie spotreby, dlžník si koleduje o problém.

Zníženie splátky by malo prichádzať do úvahy v prípade, ak dlžník potrebuje prekonať obdobie finančných ťažkostí. Následne by si mal výšku splátky vrátiť na pôvodnú sumu, aby dlh zbytočne netlačil pred sebou. Lacné úvery tu totiž nie sú na večnosť.

Druhým dobrým dôvodom je tvorba finančnej rezervy. Ak je dlžník dostatočne finančne disciplinovaný, rozdiel splátok investuje. Vytvorí si tak finančnú rezervu, na ktorú môže siahnuť v prípade finančných problémov. Ak na ňu nesiahne, pri odchode do dôchodku má sumu, ktorou môže zostatok dlhu bez problémov vyplatiť.

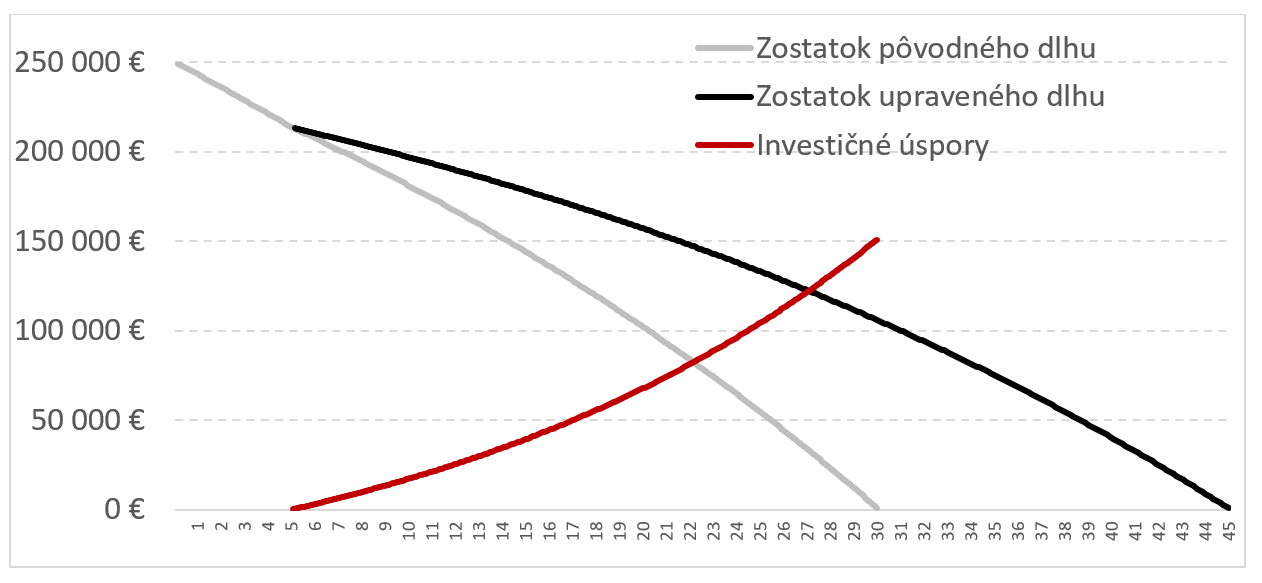

Graf znázorňuje priebeh zostatku dlhu, ak sa dlžník rozhodne po skončení prvej fixácie predĺžiť si splatnosť. Zároveň sa mu s novou fixáciou zvýši úroková sadzba z 1 % na 2,5 %.

Predĺženie splatnosti zníži mesačnú splátku. Rozdiel splátok však nie je úspora, ako si mnohí dlžníci myslia. Ide iba o odkladanie povinnosti splácať na neskôr. Zvyšuje sa tým preplatenosť úveru (v našom prípade o 46 %).

Zároveň sa človek môže dostať do situácie, že nebude môcť odísť z banky, lebo iná banka mu pri refinancovaní nemusí ponúknuť rovnakú splatnosť.

Problém vznikne aj vtedy, ak dlžník bude z finančných dôvodov potrebovať znížiť splátku, ale pre už natiahnutú splatnosť sa nebude dať kam ustupovať.

Riešením pri predĺžení splatnosti je vytvárať si z rozdielu splátok finančnú rezervu. Tá poslúži na predčasné splatenie úveru, ktoré môže nastať aj v čase konca pôvodného úveru. Finančne uvedomelý a disciplinovaný dlžník si teda natiahne splatnosť, začne investovať a do dôchodku vstúpi bez dlhu.

Potrebujete poradiť?

Dohodnite si bezplatné stretnutie a zistite aké benefity získate, ak zveríte svoje peniaze profesionálom, ktorých starostlivosť o financie baví.