Inflácia ťahá dlhové úroky nahor. „Aj keď sa zatiaľ nepredpokladá, že úroky na hypotékach budú razantne rásť, dlhšie fixácie sú stále populárnejšie. Ľudia sa totiž obávajú vyšších splátok a tak si radšej volia drahšie hypotéky, avšak s istotou stabilného úroku na dlhšie obdobie,“ vysvetľuje Pavel Škriniar, investičný analytik.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Pre obavu zo zvýšenia mesačnej splátky hypotéky si ľudia dnes stále častejšie volia dlhšiu fixáciu. „Obavy sú namieste, lebo hypotéka býva dlh vo výške desiatok až stoviek tisíc eur a aj malý pohyb sadzby smerom nahor môže zvýšiť mesačné výdavky aj o desiatky eur,“ objasňuje Pavel Škriniar, investičný analytik. Odhadnúť výšku úrokových sadzieb, ktoré budú o päť či 10 rokov je takmer nemožné. Predpovedať sa totiž nedá ani to, aké budú úroky na hypotékach o pol rok.

Dobrou správou je, že banky už dnes žiadateľov o hypotéku testujú, či zvládnu splácať hypotéku s vyššou splátkou. Konkrétne ide o splátku pri zvýšenej sadzbe o 2 %. Teda namiesto 0,99 % otestujú, či dlžník zvládne aj 2,99 %.

„Nárast sadzieb o 2% v horizonte piatich či desiatich rokov nie je nereálny. Síce na Slovensku poznáme zatiaľ iba pokles sadzieb, v iných krajinách sa o rovnaké percento dokázali v minulosti zvýšiť sadzby počas jedného roka,“ upozorňuje analytik. Ako sa teda pripraviť na prípadné zvýšenie splátok a užívať si aj naďalej bývanie podľa vlastných predstáv?

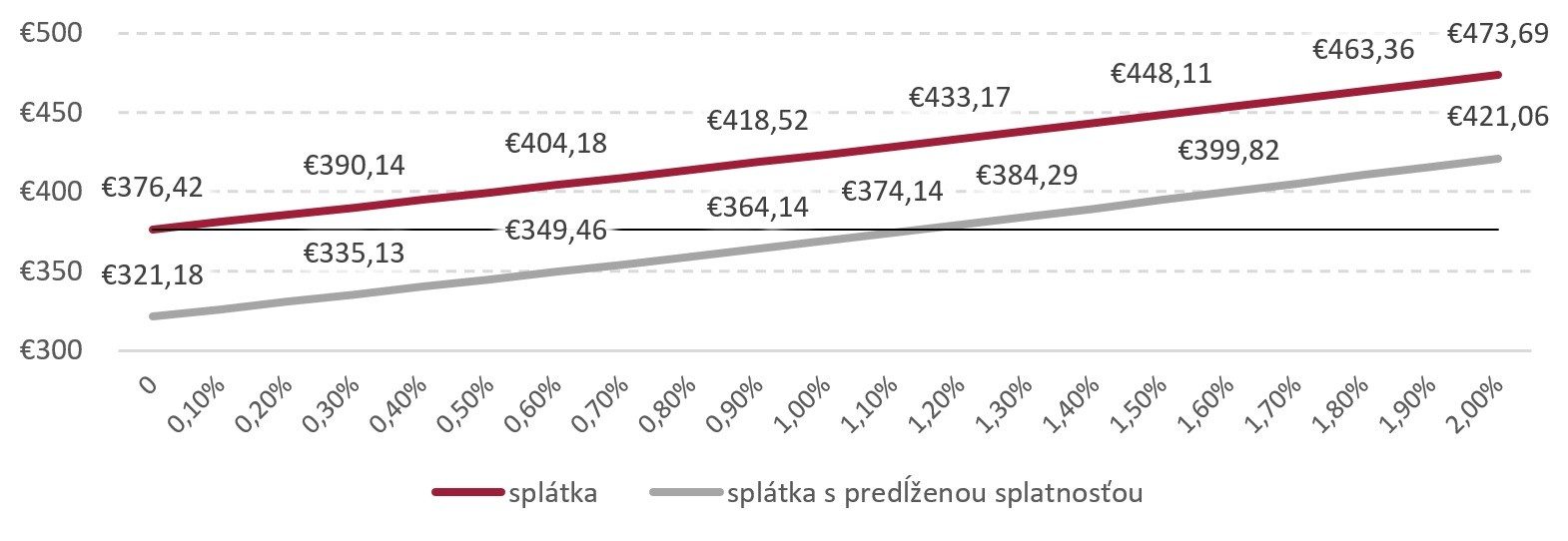

Predstavte si, že máte hypotéku so zostatkom 100-tisíc eur a úrokovou sadzbou 0,99 %, pričom do konca jej splatnosti ostáva 25 rokov. Či k výročiu fixácie dôjde o rok alebo o päť rokov je pre ilustráciu nepodstatné. Dôležité je, ako zmení nárast úroku výšku splátky.

„Zvýšenie sadzby o 0,1% nie je na prvý pohľad významné, aj keď pri dohadovaní sa s bankou o cene životného úveru poteší aj o stotinu percenta nižší úrok. Splátka sa v tomto prípade zvýši o 4,50 eura (čo je o 1,21 % viac). Nárast o pol percenta však prinesie päťnásobne vyššiu záťaž na rodinný rozpočet – 23,05 eura (+6,12 %). Nárast o 2 % si už vypýta takmer o stovku mesačne viac,“ ozrejmuje Pavel Škriniar.

Ak by bola po náraste sadzby splátka príliš vysoká, existuje pomerne jednoduché riešenie, ako rodinnému rozpočtu uľaviť. Ak to váš vek dovolí, môžete si predĺžiť splatnosť hypotéky. Tá sa môže natiahnuť opäť na 30 rokov, čo vám zníži splátky dlhu. „Napríklad pri náraste sadzby o 1,1 % až 1,2 % a predĺžení splatnosti o päť rokov by pri uvedenej hypotéke bola splátka na približne rovnakej úrovni ako pred zmenou sadzby,“ hovorí analytik.

„Úprava splátkového plánu je síce lákavá, no nemusí byť zadarmo. Banky si zvyknú za zmenu zmluvných podmienok pýtať poplatok. Preto sa radšej pozrime na iný spôsob, ako sa na rast úrokových sadzieb pripraviť,“ upozorňuje Pavel Škriniar.

A nemusí to byť vôbec komplikované. Postačí, ak už pri podpise úverovej zmluvy simulujte splácanie s vyššou úrokovou sadzbou. „Napríklad investujte 50 eur mesačne a vytvorte si tak finančnú rezervu. Na jednej strane budete zvyknutí míňať o 50 eur menej a pri zvýšenej splátke iba prestanete sporiť. Na strane druhej máte odkiaľ čerpať, ak by splátka bola nad vaše možnosti. A ak nebude mať problém so splácaním, pokračujte v sporení a na konci hypotéky máte ešte o jednu starosť menej. Máte peknú zásobu peňazí na dôchodok,“ uzatvára Pavel Škriniar, investičný analytik.

Správne umiestnenie úspor si však vyžaduje individuálne zhodnotiť situáciu investora a vyskladať mu portfólio presne na mieru. Preto ak sa vám to zdá zložité, oslovte skúseného finančného sprostredkovateľa. Ten zanalyzuje vašu aktuálnu situáciu a navrhne riešenie vhodné pre vás.

Potrebujete poradiť s hypotékou?

Dohodnite si bezplatné stretnutie a zistite aké benefity získate, ak zveríte svoje peniaze profesionálom, ktorých starostlivosť o financie baví.