Úprimne, ak čakáte zázračný tip na rýchle zbohatnutie, tak vás asi sklameme. Bez pravidelného investovania to jednoducho nejde. No odkladaním desatiny svojho čistého príjmu si dokážete okrem istoty vytvoriť aj dostatok možností pre život podľa vlastných predstáv. Či raz budete chcieť odísť do dôchodku skôr, cestovať alebo sa len tak venovať tomu, čo vás skutočne baví bez strachu o svoj príjem, zhodnocovanie úspor je tou správnou odpoveďou. A to bez ohľadu na vaše aktuálne zamestnanie či sumu na výplatnej páske.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Recepčná Nina je vo veku 24 rokov slobodná a nemá deti. Zarába 708 eur v hrubom, čo v čistom predstavuje 569 eur. V prípade, že sa rozhodne investovať 10 percent zo svojho čistého príjmu, do veku 65 rokov môže jej investičný účet prekročiť hodnotu 121-tisíc. A to postačuje na mesačný príjem 669 eur len z úspor na 20 rokov. Má ešte dostatok času, preto jej na slušné zabezpečenie postačuje aj relatívne nízka pravidelná investícia.

Automechanik Michal má 28 rokov. Je bezdetný, a preto mu z hrubej mzdy 1 600 eur bez uplatnenia daňového bonusu na dieťa vychádza čistý príjem vo výške 1 195 eur. Ak začne dnes s dlhodobým a pravidelným nákupom akciových fondov za desatinu čistej mzdy až do dôchodku, dokáže si nasporiť takmer 195-tisíc eur. A to je suma, z ktorej si môže 20 rokov vyplácať až 1 078 eur mesačne. Dôležité je, aby s investovaním začal čo najskôr.

Tridsaťšesťročný IT manažér Jaroslav má dve deti, na ktoré si uplatňuje daňový bonus a tak mu z hrubého príjmu 4 300 eur prichádza na účet 3 175 eur mesačne. Ak si najbližších 29 rokov bude rozumne investovať z každej výplaty 318 eur, v 65. roku života môže mať jeho rezerva hodnotu takmer 297-tisíc. Na 20 rokov mu táto suma zabezpečí súkromný dôchodok 1 641 eur mesačne. S investovaním by však nemal váhať.

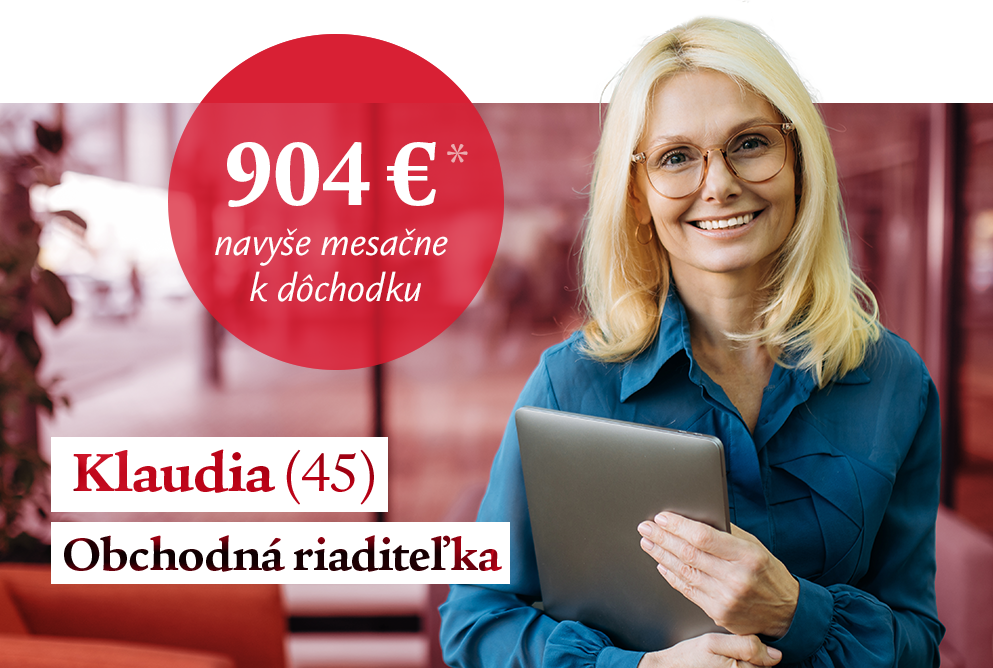

Obchodná riaditeľka Klaudia má nadštandardný príjem 5 000 eur, čo v čistom predstavuje 3 536 eur mesačne. Keďže začína desatinu svojho čistého príjmu investovať až vo veku 45 rokov, dokáže za 20 rokov investovania nasporiť necelých 164-tisíc. To jej pri 20-ročnej výplate zabezpečí extra dôchodkovú dávku vo výške 904 eur mesačne. Aj tu sa ukazuje, aké dôležité je investovať už od prvého zamestnania, hoci aj v relatívne malých sumách.

Nedokážete si odložiť desatinu svojho čistého príjmu? To vôbec neprekáža. Dôležitejší ako výška investície je totiž počet rokov, počas ktorých budete investovať. Nakoniec, vidno to na príklade automechanika Michala. Ten s príjmom necelých 1 200 eur v čistom dokáže nasporiť na svoju budúcnosť viac ako obchodná riaditeľka Klaudia - napriek tomu, že jej výplata je skoro trikrát vyššia. Prečo? Klaudia s rozhodnutím investovať príliš dlho váhala a začala investovať podstatne neskôr. Najlepší čas začať s investovaním bol pred 20 rokmi. Druhý najlepší čas je dnes.

Dentálna hygienička Marta má 30 rokov a jedno dieťa, na ktoré si uplatňuje daňový bonus. Jej hrubý príjem 1 300 eur prichádza na účet v podobe 1 032 eur čistého. Ak si dokáže najbližších 35 rokov odkladať desatinu toho, čo jej zamestnávateľ pošle do banky, na budúcnosť može mať pripravených viac ako 147-tisíc eur, čo pre ňu bude následne znamenať mesačné prilepšenie vo výške 813 eur na celých 20 rokov.

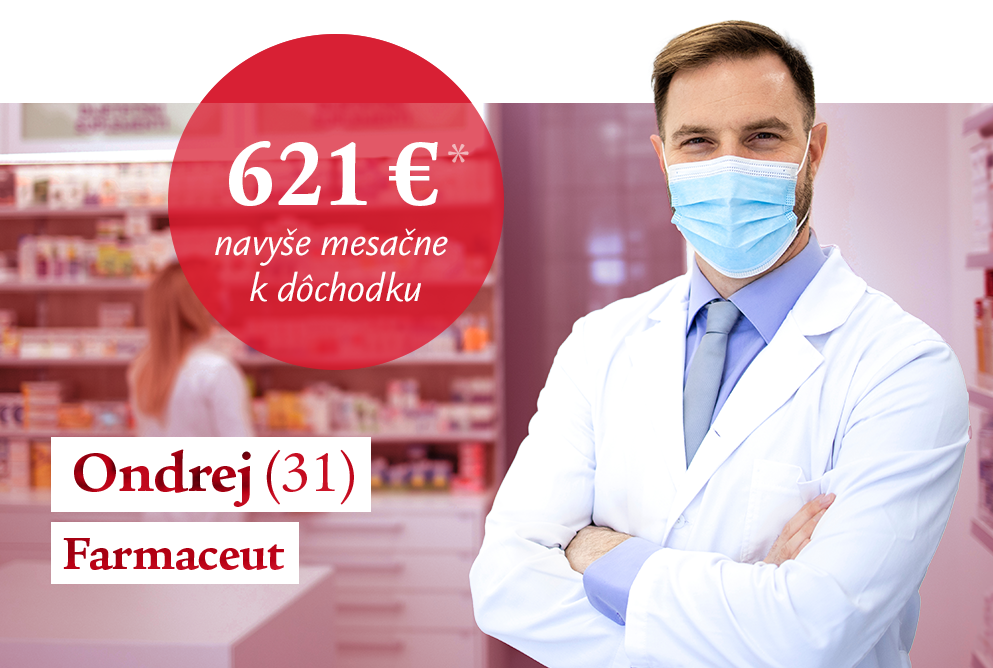

Farmaceut Ondrej má vo veku 31 rokov hrubý príjem 1 100 eur mesačne. S daňovým zvýhodnením na jedno dieťa to v čistom predstavuje 844 eur. Ak si bude najbližších 34 rokov odkladať desatinu toho, čo mu od zamestnávateľa príde na účet, na dôchodku môže mať jeho investícia hodnotu vyše 112-tisíc eur. Mesačne si tak môže na budúcnosť prilepšiť zhruba o 621 eur s výplatou počas rovných dvoch dekád.

Nechcete sporiť až do 65 rokov? Investovanie vás k tomu nezaväzuje! No otvára vám možnosti. Je cestou k finančnej slobode, kedy človek nepracuje preto, že musí, ale môže sa venovať tomu, čo chce. Flexibilne sa prispôsobí vašim očakávaniam v akomkoľvek veku. V západných krajinách je investovanie prirodzenou súčasťou rodinných rozpočtov. Tvorba majetku tam má tradíciu aj niekoľkých desiatok generácií. U nás má túto možnosť prakticky len prvá, možno druhá generácia. Aj preto je dôležité pristupovať k nej s otvorenou mysľou a zaujímať sa o správu vlastných financií.

Šimon je 25-ročný drevársky technik s mesačným príjmom 698 eur v hrubom, čo je v čistom 562 eur. Vzhľadom na investičný horizont 40 rokov má dostatok času na to, aby sa aj pri pomerne malých sumách dokázal vybudovať slušné zázemie do budúcnosti. Ak sa mu podarí odkladať desatinu čistého príjmu, môže jeho investičný účet dosiahnuť hodnotu viac ako 111-tisíc eur, čo mu bude stačiť na dve dekády extra dôchodku vo výške 619 eur.

Dvadsaťtriročnú kozmetičku Timeu si jej klientky veľmi obľúbili. Preto si ju cení aj zamestnávateľ, ktorý jej platí 827 eur v hrubom, čo sa na jej účte premietne sumou 653 eur. Zodpovedným prístupom k vlastnej budúcnosti si do dôchodkového veku vie nasporiť viac ako 148-tisíc eur. A to jej postačí na 820 eur mesačne, ktoré si môže vyplácať rovných 20 rokov, bez ohľadu na to, čo dostane od štátnej Sociálnej poisťovne či z druhého piliera.

Nenašli ste sa v týchto príkladoch?

Nenechávajte svoju budúcnosť na náhodu. Dohodnite si bezplatné stretnutie a my vám navrhneme cestu k finančnej slobode na mieru tak, aby vyhovovala vašim očakávaniam aj finančným možnostiam. Dlhodobé investovanie má zmysel a je naozaj pre každého.

* Pozn.: Ilustračné príklady vychádzajú z pravidelnej investície desatiny čistého príjmu človeka do 65. roku veku s predpokladaným dlhodobým zhodnotením vo výške 6 % p. a. počas doby investovania a 3 % p. a. počas doby poberania dôchodku. Výnosy nie sú garantované. Poberanie dôchodku je kalkulované na 20 rokov. (Stredná dĺžka života ľudí vo veku 65 rokov bola v roku 2020 podľa Štatistického úradu SR v prípade mužov 14,72 roka a v prípade žien 18,58 roka). Príklady nezohľadňujú prípadné poplatky, lebo ich výška závisí od výberu konkrétneho investičného riešenia. Investovanie je flexibilné a vždy sa dokáže prispôsobovať aktuálnej životnej situácii klienta.

Upozornenie: Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.