Štatistiky uvádzajú, že každý 12-ty Slovák v produktívnom veku poberá invalidný dôchodok. Jeho výška sa z roka na rok voči priemernej mzde znižuje. Túto finančnú stratu možno dohnať vďaka správne nastavenému poisteniu pre prípad invalidity.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Na Slovensku máme aktuálne 224 143 invalidných dôchodcov (údaj platný k 12/2022). Je to 8,1 % ľudí v produktívnom veku, čo znamená, že jeden človek z 12-tich poberá čiastočný alebo úplný invalidný dôchodok. Zatiaľ čo v Česku je to len 1 človek zo 16-tich.

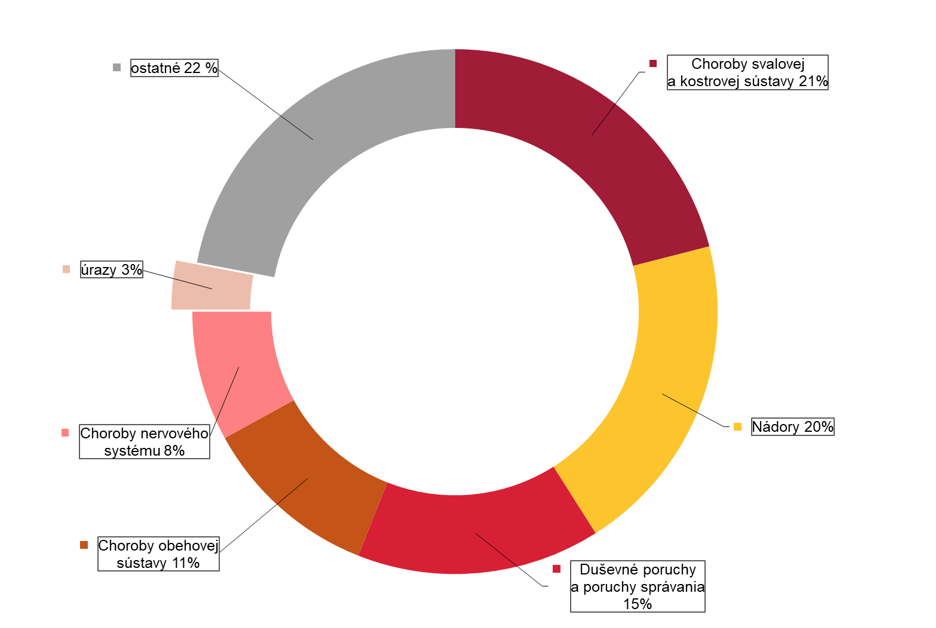

Väčšina ľudí sa domnieva, že invalidita sa ich netýka, lebo jej príčinou sú väčšinou vážne úrazy. „To je však omyl, pretože úrazy sú príčinou iba v 3 % prípadov. V zvyšných 97 % prípadov sú príčinou choroby - napríklad choroby svalovej a kostrovej sústavy, nádory či duševné poruchy,“ upozorňuje Peter Mocker, poistný analytik Swiss Life Select.

Príčiny vzniku invalidity na Slovensku

Zdroj: Sociálna poisťovňa, údaje sú za rok 2021

Títo ľudia dostávajú od štátu priemerný čiastočný invalidný dôchodok vo výške 231 eur alebo priemerný plný invalidný dôchodok vo výške 419 eur (údaje platné ku koncu roka 2022). Z tejto sumy musí človek mesačne vyžiť a to často celé roky a nárok vám vzniká až po určitom počte odpracovaných rokov (viac v tabuľke). „Výška invalidného dôchodku sa navyše postupne vzďaľuje priemernej mzde. Zatiaľ čo invalidný dôchodok v roku 2020 tvoril 45 z priemernej čistej mzdy v roku 2022 to už bolo len 42 %,“ vysvetľuje poistný analytik.

Máte nárok na invalidný dôchodok (vek vs. odpracované roky)?

| Vek | Počet odpracovaných rokov |

| do 20 rokov | menej ako 1 rok |

| od 20 rokov do 24 rokov | najmenej 1 rok |

| nad 24 rokov do 28 rokov | najmenej 2 roky |

| nad 28 rokov do 34 rokov | najmenej 5 rokov |

| nad 34 rokov do 40 rokov | najmenej 8 rokov |

| nad 40 rokov do 45 rokov | najmenej 10 rokov |

| nad 45 rokov | najmenej 15 rokov |

Preto, ak sa nechcete spoliehať na štát, ale chcete žiť život podľa vlastných predstáv, je dôležité byť poistený pre prípad invalidity. Možno ešte dôležitejšie ako pre prípad smrti, pretože pravdepodobnosť invalidity v produktívnom veku je o 11 % vyššia ako pravdepodobnosť smrti. Navyše z invalidného dôchodku budete musieť žiť pravdepodobne celé roky. Takže dohnať stratu v príjme, budete musieť každý mesiac.

A ak vám štát pre nedostatok odpracovaných rokov nemôže vyplácať invalidný dôchodok, aj keď podľa diagnózy naň nárok máte, zo životného poistenia vám vybrané poisťovne poistné vyplatia.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.