Najistejšou cestou, ako úspešne investovať, je dlhodobé pravidelné investovanie podľa správnej investičnej stratégie. „A aj keď to môže znieť jednoducho, tak k tomu budete potrebovať ešte 3 ďalšie ingrediencie – vytrvalosť, disciplínu a čas,“ hovorí Jaroslav Ilek, regionálny riaditeľ Swiss Life Select Slovensko.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

V tomto článku vám ukážeme presné čísla, koľko musíte investovať mesačne pri rôznych výnosoch, ak chcete vytvoriť kapitál 100-tisíc eur a žiť tak život podľa vlastných predstáv. „Ukážeme vám tiež jednu konkrétnu investíciu, ktorá dlhodobo dosahuje nadpriemerný výnos,“ sľubuje Jaroslav Ilek, regionálny riaditeľ Swiss Life Select Slovensko.

Dve najdôležitejšie veci: časový horizont a výška výnosu

Aby ste zistili, koľko musíte mesačne investovať, potrebujete poznať dva dôležité údaje - výnos a časový horizont - teda ako dlho chcete investovať. „V tabuľkách nižšie nájdete sumu, ktorú musíte každý mesiac investovať, aby ste mali na konci 100 000 eur. Tabuľky sú rozdelené podľa výšky výnosu - ten závisí najmä na produkte, pomocou ktorého investujete,” ozrejmuje Jaroslav Ilek.

Koľko musíte mesačne investovať, aby ste mali 100-tisíc eur? Tabuľky zohľadňujú rôznu výšku výnosu

|

pri výnose 0 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1666,68 € |

| 10 rokov | 833,33 € |

| 15 rokov | 555,56 € |

| 20 rokov | 416,67 € |

| 30 rokov | 277,78 € |

|

pri výnose 1 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1 626,04 € |

| 10 rokov | 792,71 € |

| 15 rokov | 515,16 € |

| 20 rokov | 376,56 € |

| 30 rokov | 238,31 € |

|

pri výnose 3 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1 546,87 € |

| 10 rokov | 715,61 € |

| 15 rokov | 440,58 € |

| 20 rokov | 304,60 € |

| 30 rokov | 171,60 € |

|

pri výnose 5 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1 470,46 € |

| 10 rokov | 643,99 € |

| 15 rokov | 374,13 € |

| 20 rokov | 243,29 € |

| 30 rokov | 120,15 € |

|

pri výnose 7 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1 396,79 € |

| 10 rokov | 577,75 € |

| 15 rokov | 315,49 € |

| 20 rokov | 191,97 € |

| 30 rokov | 81,97 € |

|

pri výnose 10 % p.a. | |

| doba investovania | mesačná suma |

| 5 rokov | 1 291,37 € |

| 10 rokov | 488,17 € |

| 15 rokov | 241,27 € |

| 20 rokov | 131,69 € |

| 30 rokov | 44,24 € |

Ako si investovanie zjednodušiť?

Povedzme, že si chcete do 55-ky pripraviť kapitál 100 000 eur. Ak si prvé peniaze zainvestujete už z vašej prvej výplaty (dajme tomu v dvadsiatke), bude vám stačiť 82-120 eur mesačne. Keď však začnete s investovaním až v 45-ke, budete si musieť mesačne odložiť od 578 do 644 eur.

„Jednou z najväčších chýb je odkladať sporenie na neskôr. Pretože čím neskôr začnete, tým konzervatívnejšie investície si musíte vyberať. Nemôžete sa spoliehať na nástroje, ktoré majú vysoké výnosy a riziko - pretože by sa mohlo stať, že práve keď budete peniaze potrebovať, “rozplynú” sa v nepriaznivom pohybe na trhu,“ upozorňuje Jaroslav Ilek.

Konzervatívnejšie investície však spolu s nižším rizikom prinášajú aj nižší výnos. Vy tak musíte investovať väčšiu sumu, aby ste dosiahli požadovaný výsledok.

Áno sú ľudia, ktorí dosiahnu métu 100-tisíc eur aj za 10 rokov. „Ale investovať menšiu čiastku počas 30 rokov je oveľa jednoduchšie. Výsledky budú rovnaké, ale stojí to oveľa menej úsilia a investovanie nemusíte na rozpočte ani pocítiť,” radí Jaroslav Ilek, regionálny riaditeľ.

Ak si viete dovoliť investovať 500 eur mesačne aj v mladom veku, otvárajú sa vám úplne nové možnosti. Môžete dosiahnuť váš cieľ skôr, alebo si vytvoriť oveľa väčšiu rezervu. Naozaj nie je jedno, ako dlho investujete.

Vyberajte investície aj podľa potenciálnych výnosov

Tabuľka vyššie vám jasne ukazuje, aké výhody a akú úsporu (najmä času) prináša vyšší výnos.

A presne tu robí druhá skupina investorov ďalšiu veľkú chybu - investujú do produktov s nízkym alebo dokonca žiadnym výnosom. Bohužiaľ väčšina ľudí investuje cez produkty, kde je výnos 0 až 1 % p.a.

„Ak budete investovať 30 rokov, tak rozdiel medzi investovaním s výnosom 1 % p.a. a 5 % p.a. je približne 118 eur mesačne. O toľko menej vám stačí investovať pri vyššom výnose,” vypočítava Jaroslav Ilek. Naozaj nie je jedno, aký priemerný výnos dosahuje vaša investícia.

Kde investovať, aby ste dosiahli nadpriemerný výnos?

Síce vám nedáme presný návod, ako zostaviť investičné portfólio, ale ukážeme vám, že existuje investícia, ktorá už 25 rokov dosahuje nadpriemerný výnos.

Akciové indexy MSCI World alebo S&P 500 pozná skoro každý - aj ľudia, ktorí nemajú skúsenosti s investovaním. Pribúdajú aj tí, ktorí na investovanie používajú ETF fondy, ktoré kopírujú práve tieto 2 známe akciové indexy.

Ak ETF fondy kopírujú MSCI World, ako môžu mať vyšší výnos?

Súčasťou investičného riešenia môže byť ETF fond, ktorý kopíruje index MSCI World Quality Index. Je výberom okolo 300 kvalitných firiem spomedzi približne 1600, ktoré obsahuje index MSCI World. Do výberu sa dostávajú len tie najlepšie firmy, a pri ich výbere sa kontroluje mnoho rôznych ukazovateľov a navyše sa vo fonde priebežne menia.

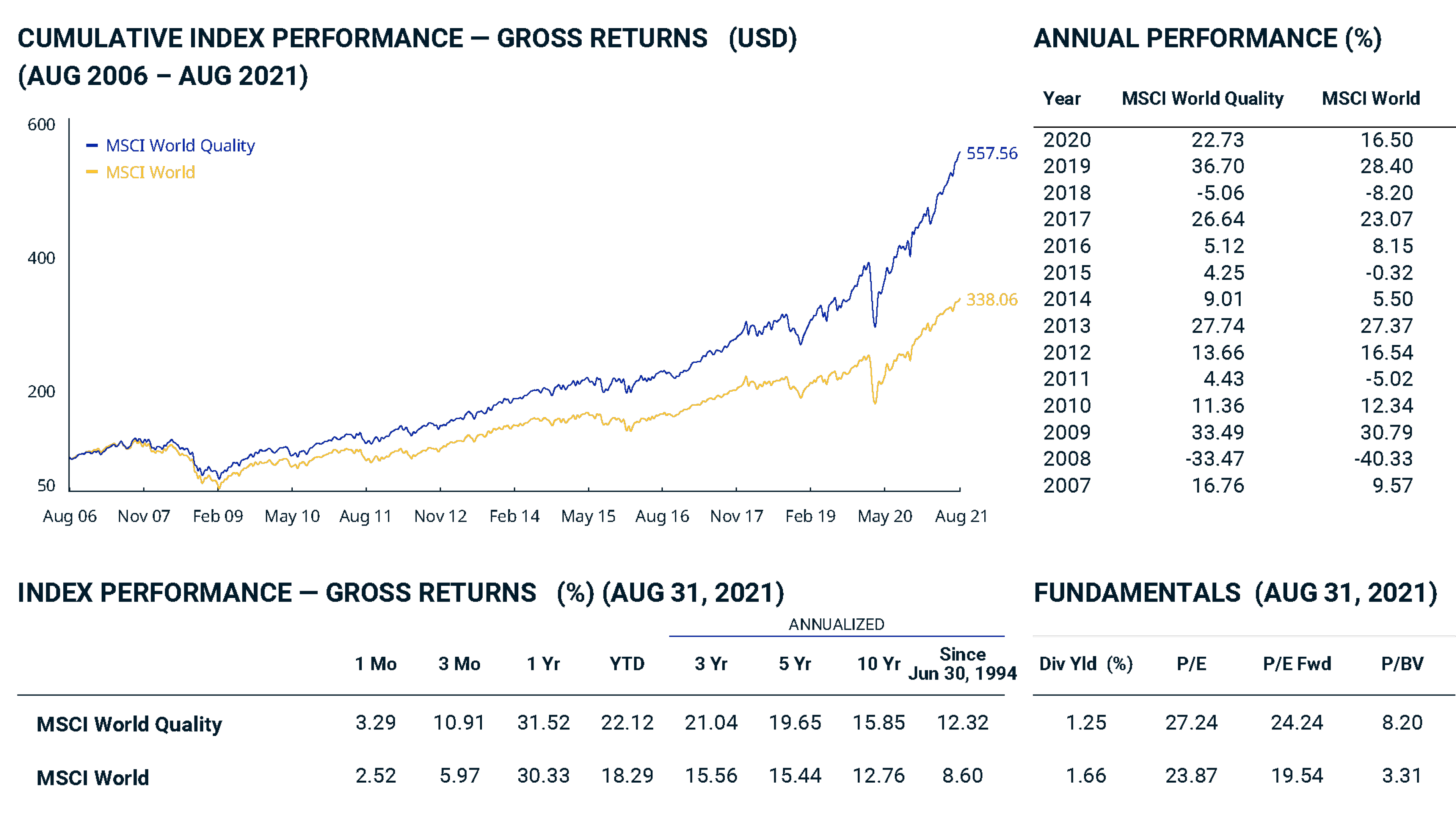

„MSCI World Quality Index dosahuje od roku 1994 výnos 12,32 % p.a. (výnos v USD), pričom ten známejší (a širší) index MSCI World dosahuje výnos „len“ 8,60 % p.a. Na grafe nižšie si môžete pozrieť detailnejšie informácie,“ uvádza Jaroslav Ilek, regionálny riaditeľ Swiss Life Select Slovensko.

Zdroj: www.msci.com

Výnos indexu vidíte v grafe. EFT kopírujúce tento index dosahujú takmer rovnaké výsledky. Možno o niečo nižšie kvôli vyšším poplatkom, ale stále veľmi zaujímavé.

Chceme vás len upozorniť, že minulé výnosy nie sú zárukou tých budúcich a preto berte tieto informácie len ako inšpiráciu, ako vyberať fondy do svojho portfólia - nie ako investičné odporúčanie.

„Nerobte so svojimi peniazmi žiadne experimenty. Ak chcete pomôcť s investovaním, tak oslovte svojho investičného poradcu, ktorý zostaví portfólio vám na mieru,“ uzatvára na záver Jaroslav Ilek.

Zdá sa vám to zložité?

Kontaktujte nás a spoločne nájdeme riešenie, ktoré vám pomôže získať 100-tisíc eur. Aj keď začínate od nuly.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.