Zložené úročenie je označované za ôsmy div sveta. Zložené úročenie je tiež dobrý sluha, ale zlý pán. Vďaka zloženému úročeniu totiž bohatí bohatnú. No vďaka zloženému úročeniu sa neporiadni dlžníci dostávajú do nezávideniahodných situácií. Úroky z úrokov môžu totiž pri sporení pomôcť žiť život podľa vlastných predstáv, ale naopak pri dlžobách dostať ľudí do problémov.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Viditeľný efekt zloženého úročenia nie je dostupný každému. Získajú ho iba tí, ktorí vydržia. Technicky stačia iba dva roky, no pre zaujímavé čísla treba vydržať podstatne dlhšie. Koľko? To závisí od miery zhodnotenia.

Princíp zloženého úročenia spočíva v tom, že sa zhodnocuje zhodnotenie. Teda vklad prinesie výnos. Výnos sa nevyberie a v podstate sa z neho stáva vklad. A táto suma sa opäť zhodnotí. Nový výnos je tak o čosi vyšší, ako prvý. A každý ďalší výnos je vždy o čosi vyšší ako predchádzajúci. Skrátka, o výnosy sa zvyšuje suma, z ktorej sa následne počítajú výnosy.

Čím dlhšie človek vydrží nevyberať peniaze, tým viac bude za svoju disciplinovanosť odmenení. Výška odmeny závisí nielen od trvania vkladu, ale aj od miery zhodnotenia. Čím vyššie zhodnotenie, tým skôr bude zložené úročenie viditeľné. Viac ukáže tabuľka.

Dosiahnutý výnos pri investícií 1000 eur vďaka zloženému úročeniu

| Vklad 1000 eur | Po 1. roku | Po 2. roku

| Po 5. roku | Po 10. roku | Po 20. roku | Po 30. roku |

| Výnos 1 % | 10 | 20 | 51 | 105 | 220 | 348 |

| Výnos 5 % | 50 | 103 | 276 | 629 | 1653 | 3322 |

| Výnos 8 % | 80 | 166 | 469 | 1159 | 3661 | 9063 |

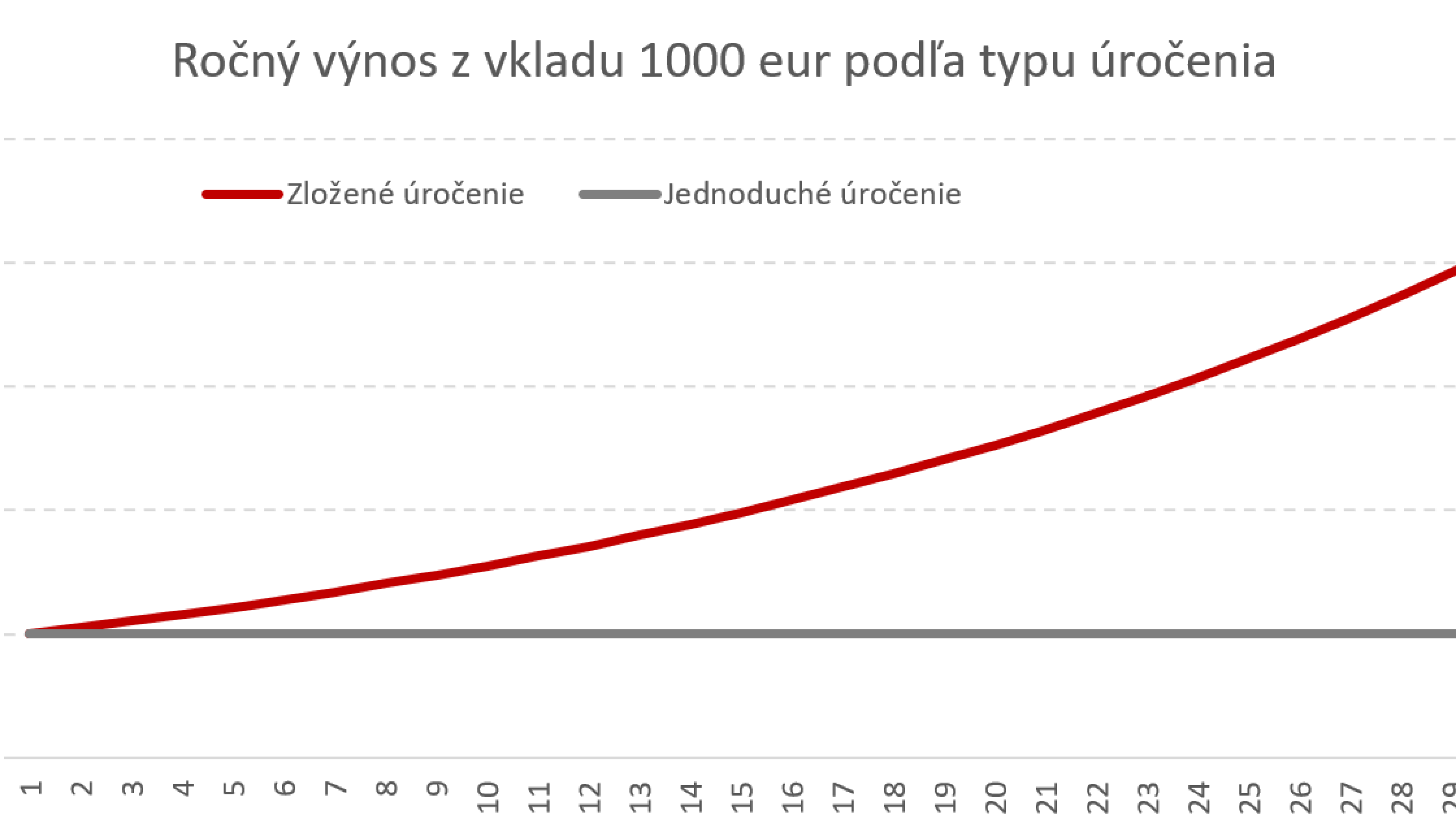

Dôvodom čoraz vyššieho výnosu, je zvyšovanie sumy, z ktorej sa výnos počíta. Aký je skutočný rozdiel medzi jednoduchým a zloženým úročením? Skutočne sa oplatí nechať zhodnotiť zhodnotenie? Tu je odpoveď: graf ukazuje postupný vývoj ročného výnosu pri zloženom a jednoduchom úročení.

Tak ako hrajú úroky z úrokov v prospech sporiteľa, tak hrajú v neprospech dlžníka. Každá nezaplatená splátka dlhu totiž zvýši nezaplatený dlh a tým zvýši úrok, ktorý treba zaplatiť. V každom splátkovom pláne platí, že splácané úroky sú najvyššie na začiatku splácania a postupne (s klesajúcou dlžnou sumou) sa znižujú. Omeškanie v splácaní teda nielen, že nezníži dlh (z ktorého sa počítajú úroky), ale ho naopak zvýši (a úroky budú naopak vyššie).

Potrebujete poradiť s investíciou?

Dohodnite si bezplatné stretnutie a zistite aké benefity získate, ak zveríte svoje peniaze profesionálom, ktorých starostlivosť o financie baví.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.