„Hypotéky sa budú dať splácať rýchlejšie. Namiesto bezpoplatkovej pätiny úveru raz ročne je po novom možné znižovať dlh bez poplatku každý mesiac spolu až do výšky 30 % ročne,“ hovorí Pavel Škriniar, finančný analytik Swiss Life Select. Kto by to mal vlastne využiť?

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Podľa posledných údajov Národnej banky Slovenska (4/2023) sú existujúce úvery úročené podľa zostávajúcej splatnosti v priemere od 1,36 % do 1,48 % ročne. Úrokové sadzby nových úverov sa pohybujú podľa fixácie od 3,70 % do 5,85 %, pričom priemer je 4,54 %.

Čo z týchto čísiel vyplýva ako sa majú zachovať dlžníci?

„Ak by dnes využili možnosť každý mesiac splatiť časť dlhu vo výške aktuálnej výšky mesačnej splátky, tak by napríklad pri 100 000 eurovom zostatku hypotéky na 20 rokov znížili jej preplatenosť o 3500 eur,“ vysvetľuje Pavel Škriniar, finančný analytik Swiss Life Select.

Vedeli ste že?

Možnosť vyšších mimoriadnych splátok sa zdôvodňuje tým, že ľudia si môžu znížiť dlh a zbaviť sa tak peňažnej ťarchy. „Lenže v čase, keď sú nové úvery násobne drahšie ako existujúce, je otázne, či mimoriadne splátky existujúcich úverov je to, čo ľudia skutočne potrebujú,“ kladie si otázku analytik.

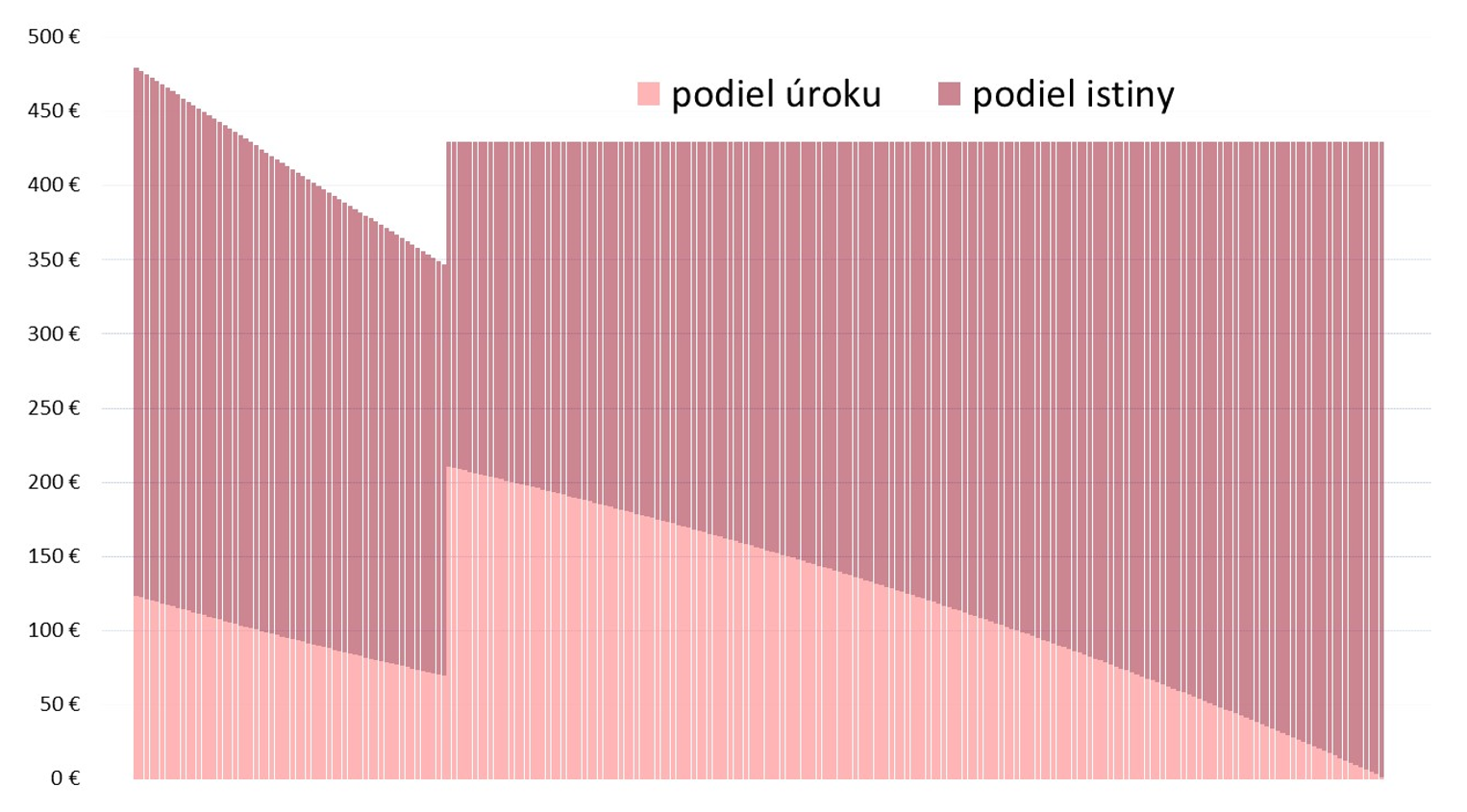

Graf ukazuje simuláciu mimoriadnych splátok vo výške pravidelných mesačných splátok. „Každá mimoriadna splátka hypotéky vo výške 100 000 eur a úrokom 1,49 % so zostávajúcou splatnosťou 20 rokov zníži nasledujúcu platbu o 1 až 2 eurá. Po skončení fixácie súčasnej nízkej sadzby a následné úročenie vyšším percentom zvýši mesačnú splátku napriek tomu, že sa bude dlh splácať rýchlejšie,“ vysvetľuje Pavel Škriniar.

Pri refixácii úrokovej sadzby o päť rokov na 4,5 % sa dlžník môže dostať do nezávideniahodnej situácie. Mesačná splátka mu vzrastie o desiatky eur a on nebude mať vytvorenú žiadnu finančnú rezervu pre prípad zníženia či straty príjmu, pretože ušetrené peniaze „investoval“ do mimoriadnych splátok.

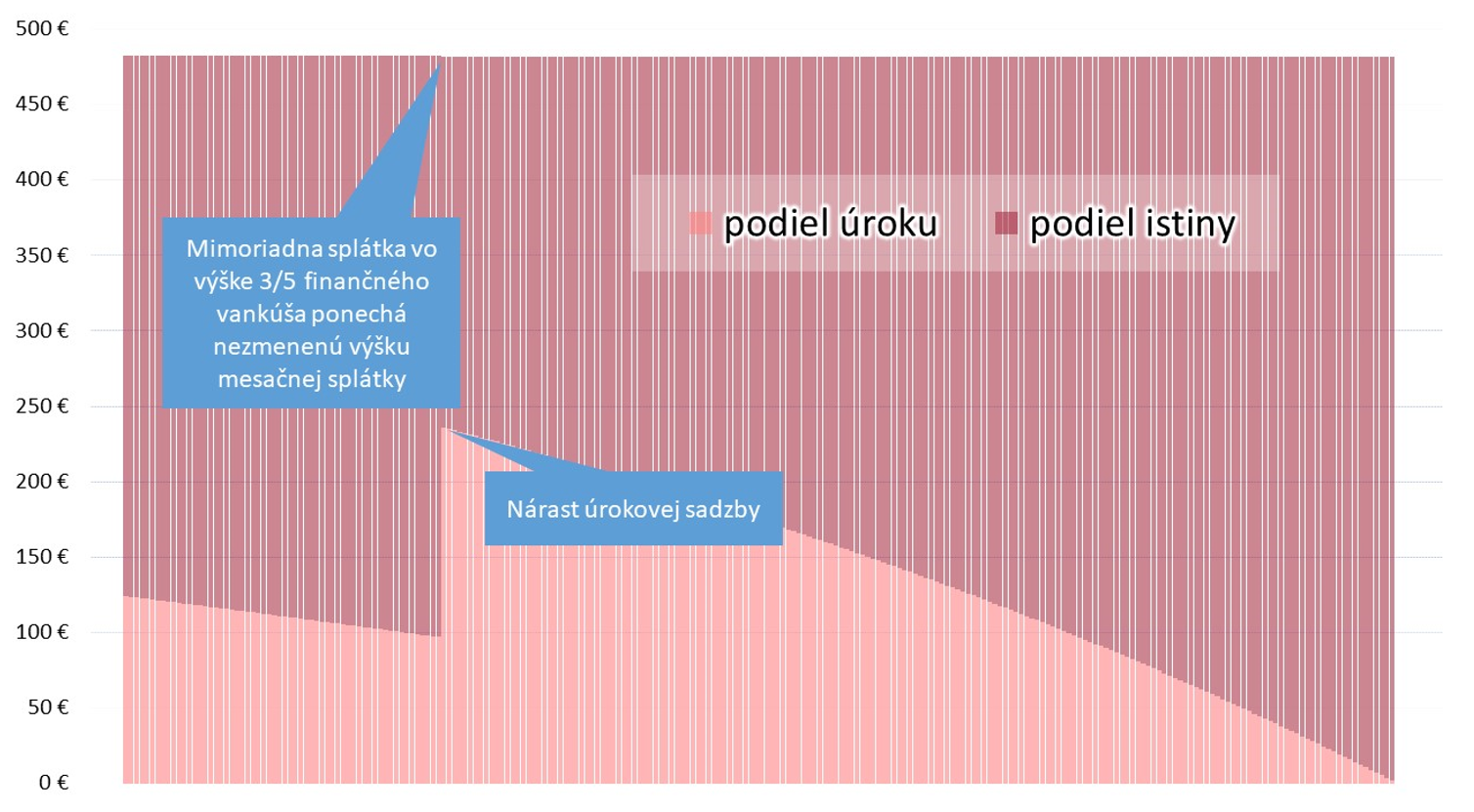

Hypotekárny dlžník má však ešte inú možnosť. Namiesto znižovania si dlhu môže peniaze odkladať na samostatný účet. Postupne si tak vytvorí finančný vankúš, ktorý sa bude každým mesiacom zvyšovať práve o jednomesačnú splátku. Po piatich rokoch sporenia má rezervu vo výške 60 mesačných splátok.

Je pravda, že nárastu mesačnej splátky z dôvodu zvýšenia úrokovej sadzby sa pravdepodobne nevyhne. Na druhej strane môže časť vybudovaného vankúša použiť na jednu mimoriadnu splátku. Konkrétne tri pätiny takto vybudovanej rezervy stačia na to, aby boli splátky pri pôvodnom a novom úroku rovnaké.

Rozdiel medzi mimoriadnymi splátkami a budovaním finančnej rezervy je v tom, ako pokojne môže dlžník spávať. Problémy sa totiž ľahšie riešia s peniazmi, než bez nich. Mimoriadne splátky síce znižujú preplatenosť, no budúca úspora nepomôže pri súčasnom nedostatku peňazí.

Správne nastavenie kombinácie splácania a sporenia je dobré konzultovať s nezávislým finančným sprostredkovateľom, ktorý má licenciu zo sektora úverov a kapitálového trhu. Ich zoznam nájdete na stránkach Národnej banky Slovenska. Ten zhodnotí situáciu a navrhne dlžníkovi riešenie, ktoré mu pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.