Sadzby hypotekárnych úrokov sa zvyšujú. Niet týždňa, kedy by niektorá z bánk neoznámila ich úpravu smerom nahor. Vplyv zmeny sadzieb na ceny nehnuteľností sa ukáže už čoskoro. Príjmy sa totiž nezvyšujú podľa cien nehnuteľností a existuje strop, cez ktorý sa finančné možnosti domácnosti nedostanú.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Doteraz, až na krátku výnimku po finančnej kríze, platilo, že kúpa nehnuteľnosti na hypotéku sa vyplatila. Postupom času sa totiž podiel splátky na príjme znižoval a cena nehnuteľnosti sa zvyšovala. Pozrime sa na to, ako by to mohlo vyzerať v súčasnosti.

Priemerná mzda je na odhadovanej úrovni 1295 eur. Čistý príjem by tak mal byť niečo cez 900 eur mesačne. Priemernú a vyššiu mzdu má však menej ako polovica pracujúcich, inak povedané, získavajú ju tí lepšie zarábajúci. Čistý medianový príjem, ktorý má bližšie k bežnému príjmu Slováka, je na úrovni približne 760 eur.

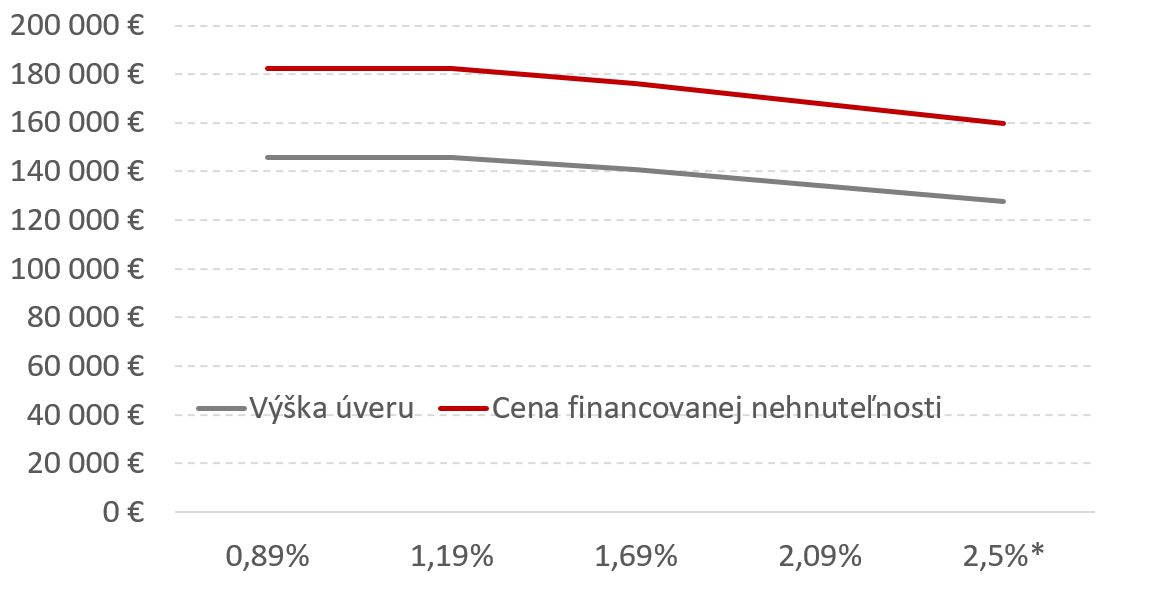

Z tohto príjmu v prípade manželov môže banka poskytnúť úver na bývanie podľa vlastných predstáv vo výške 145 920 eur. Lenže dôležitý je aj podiel splátky úveru na príjme. Kým pri sadzbe 0,89 % až 1,69 % by sa táto výška nemenila, pri sadzbe 2,09 % sa už maximálna možná výška úveru zníži o 3000 eur. Ak by sadzba bola až 2,5 %, tak sa maximálny možný úver by bol nižší o 10 000 eur.

Banky však svojich klientov posudzujú individuálne a niektoré majú prísnejšie podmienky posudzovania než iné. Napríklad pri najprísnejšej banke má výška maximálnej hypotéky pri bežnom príjme takýto vývoj.

Ak by rast sadzieb pokračoval napríklad na 2,5 %, pokračovalo by aj znižovanie maximálnej možnej výšky hypotéky.

Obmedzené možnosti financovania môžu mať vplyv na ceny nehnuteľností. No ak majú kupujúci dostatočný objem prostriedkov v hotovosti, na cenách sa to prejaviť nemusí. Rovnako sa nemusí prejaviť ani v prípade zvyšovania čistého príjmu žiadateľa o úver.

Pokles cien nehnuteľností a ich hraničné financovanie neznamená, že si dlžníci polepšia. Prípadný pokles cien nehnuteľností beztak nezlepší ich finančnú situáciu po uhradení splátky. Zvyšovanie úrokových sadzieb bude zvyšovať pravidelnú platbu a aj jej podiel na príjmoch.

Nižší úver a vyššia úroková sadzba znamená, že podiel dlhovej povinnosti sa zvýši z 30 % na 33 % príjmu. V uvedenom príklade to znamená vyššie mesačné výdavky o 43 eur.

Ďalšou možnosťou, ako vydolovať zo svojho príjmu vyšší úver, je navštíviť všetky banky a porovnať si ich ponuky. Ak sa vám to zdá zložité a chcete ušetriť čas, oslovte skúseného finančného sprostredkovateľa.

Potrebujete poradiť?

Dohodnite si bezplatné stretnutie a zistite, aké benefity získate, ak zveríte svoje peniaze profesionálom, ktorých starostlivosť o financie baví.