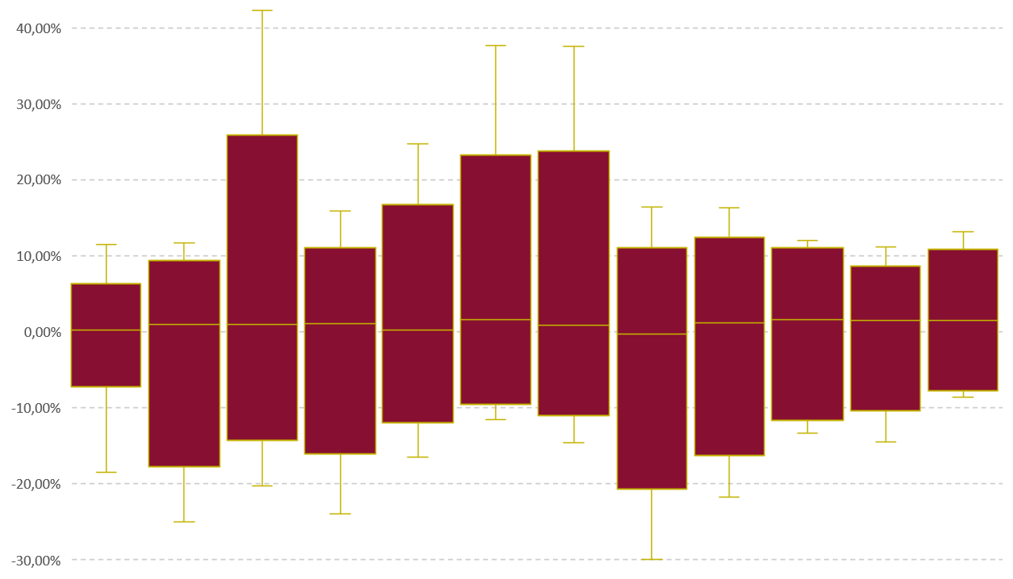

Oplatí sa investovať už v januári alebo je lepšie počkať do februára či marca? Ktorý mesiac je najvýnosnejší?

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Sú niektoré mesiace v roku výnosnejšie ako iné? Odpoveď a vysvetlenie pre vás pripravil Pavel Škriniar, investičný analytik Swiss Life Select.

„Jeden by povedal, že december je mesiacom bilancovania a výsledkov, teda mesiacom odmien a výsluh. December sa označuje ako Santa Claus rely. Zdôvodňuje sa to dovolenkovým obdobím a ochotou skôr nakupovať ako predávať. Záujem o kúpu zvyšuje trhové ceny. No na druhej strane sa zvyknú predávať stratové akcie, aby sa v rámci daňového priznania znížili celkové investičné zisky dosiahnuté zo ziskových operácií,“ vysvetľuje Pavel Škriniar.

Január je spojený s pojmom „januárový efekt“. Posviatkové obdobie je spojené s návratom na trhy a snahou „niečo robiť s investíciami“. Vraj v tomto mesiaci rastú ceny cenných papierov o čosi viac ako v iných mesiacoch. Okrem mesiaca sa to hovorí aj o prvých januárových dňoch.

Apríl sa považuje za silný mesiac z dôvodu opätovného investovania peňazí plynúcich z vrátenia daní. „Viac peňazí na trhu znamená vyššie ceny cenných papierov,“ vysvetľuje analytik.

Letné mesiace jún, júl a august síce tiež pripadajú na dovolenkové obdobie avšak v porovnaní s Vianocami ide o nesviatkové mesiace. „Tieto mesiace sú považované za viac rizikové, pretože niekedy stačí, aby väčší investor prejavil záujem o kúpu či predaj a práve vzhľadom na neprítomnosť iných pre dovolenku dokáže výraznejšie pohnúť trhovou cenou,“ upozorňuje Pavel Škriniar. Tu sa dá nájsť aj vysvetlenie „Sell in May and go away“, ktoré znamená predať cenné papiere v máji a leto prežiť s hotovosťou, ktorá je následne v septembri pripravená na investovanie.

Hľadanie najvýnosnejšieho mesiaca znamená podstúpiť riziko, že to tento rok nevyjde. Ale prináša aj otázku, kam v prípade úspechu uložiť peniaze na zvyšok roka. Navyše, finančné trhy sa neriadia dátumami, ale udalosťami.

Človek investuje predovšetkým preto, aby z dlhodobého horizontu ochránil svoje úspory pred infláciou. To, čo sa deje počas jedného mesiaca, je preto nepodstatné. Koniec koncov, aj mesiac je zložený z dní a celkový výnos je plne závislý od výnosov z jednotlivých obchodovacích dní (vedeli ste, že najvýnosnejšie dni sú desiateho a pätnásteho?).

Ak neviete, ako začať s investovaním, začnite aspoň konzultáciou s nezávislým finančným sprostredkovateľom, ktorý má oprávnenie na poskytovanie služieb v sektore kapitálového trhu. Ich zoznam je k dispozícii na stránkach Národnej banky Slovenska. Ten zhodnotí vašu situáciu a navrhne vám riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.