Úrokové sadzby na termínovaných vkladoch sa zvyšujú. Inflácia je však vyššia ako úroky. Navyše z propagovaných úrokov sa automaticky strháva zrážková daň. Výsledný efekt je tak strata kúpnej sily peňazí uložených v banke.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Fanúšikom termínovaných vkladov svitá na lepšie časy. Už dnes sa na nich dá zarobiť viac ako pred rokom a to sme iba na začiatku zvyšovania úrokových sadzieb. Ako to už pri finančných produktoch býva, neraz je potrebné splniť podmienky.

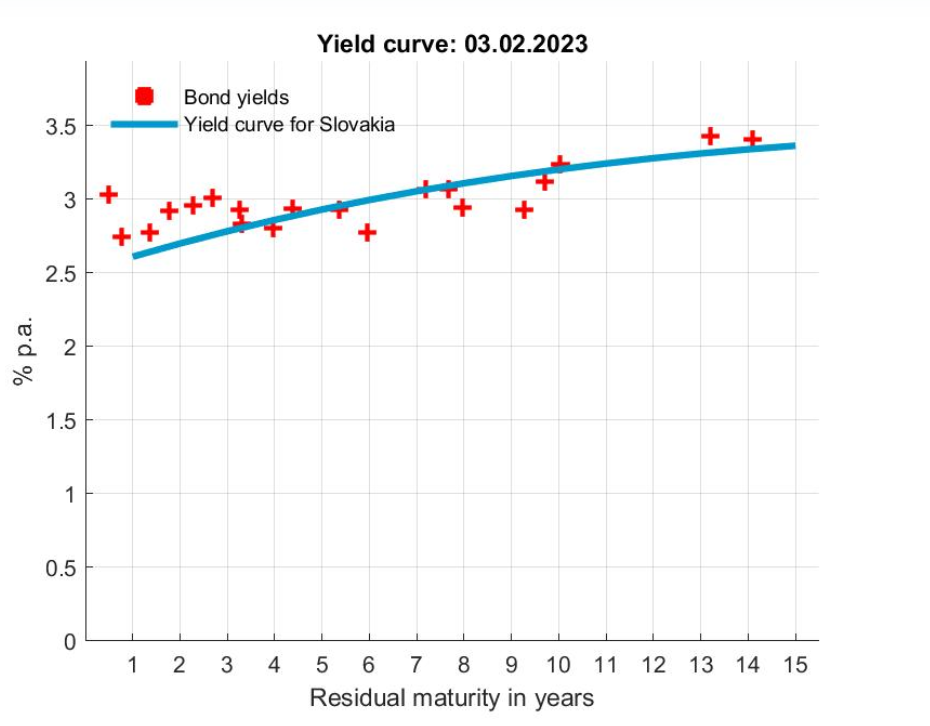

Najnižšie úrokové sadzby v bankách pretrvali (i v čase rekordnej inflácie a po náraste úrokových sadzieb na dlhopisovom trhu) naďalej na smiešne nízkej úrovni. Kým štátne dlhopisy sa úročia v rozmedzí 2,5 % – 3,5 % za rok, termínované vklady začínajú na 0,01 % za rok.

| Úroky na termínovaných vkladoch na 12 mesiacov vo vybraných bankách | |

| 365.bank | 0,01 % / 3,00 % |

| ČSOB | 0,01 % |

| mBank | 0,10 % |

| Prima banka | 0,40 % / 1,40 % |

| Privatbanka | 2,30 % |

| Slovenská sporiteľňa | 0,01 % / 3,50 % |

| Tatra banka | 0,01 % |

| UniCredit Bank | 0,00 % |

| VÚB banka | 0,40 % / 3,70 % |

Výnosová krivka štátnych dlhopisov

Zdroj: NBS

Vyššie úročenie termínovaných vkladov je podmienené vlastníctvom bežného účtu v banke, kúpou investičného produktu alebo ide o obmedzené a neopakujúce sa trvanie úročenia. V každom prípade aj bonusové úročenie je výrazne pod minulou i očakávanou mierou inflácie.

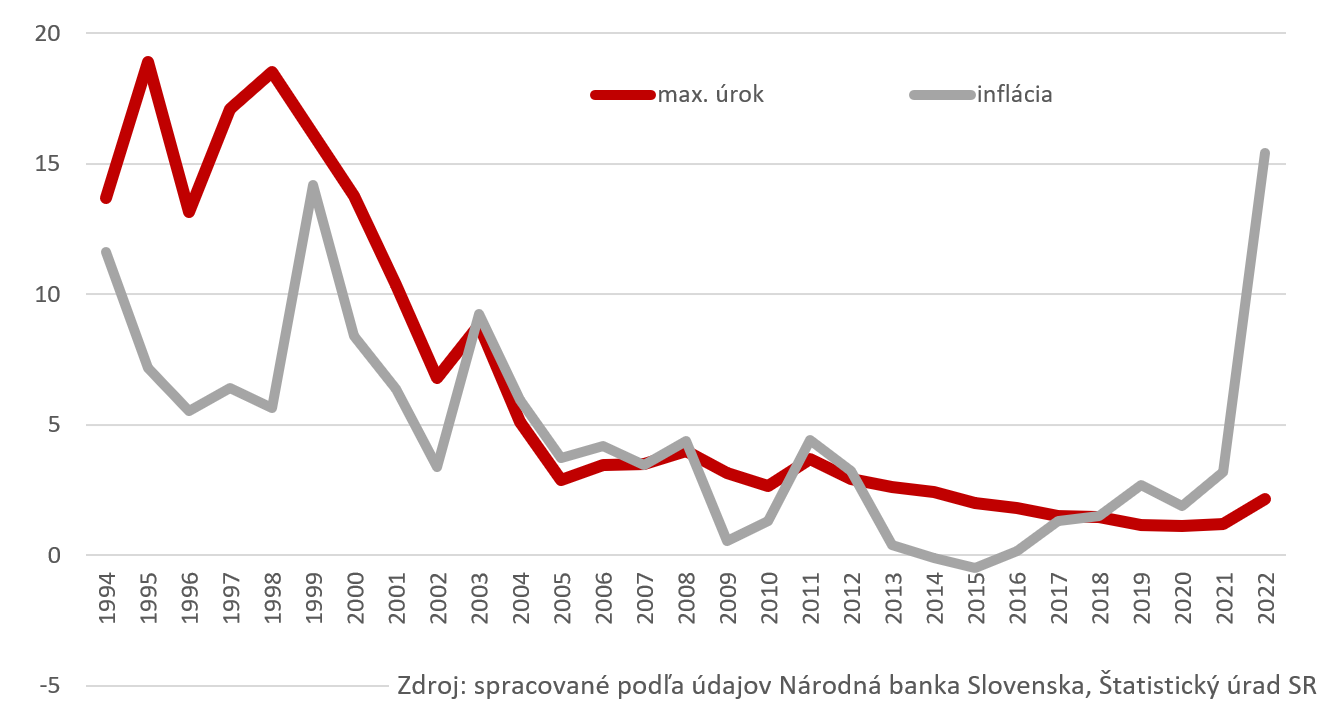

V minulosti vklady dokázali konkurovať inflácii, ale išlo skôr o výnimky, než pravidlo. Už aj preto, že z úrokov sa automaticky strháva zrážková daň. Jednou zo svetlých výnimiek je obdobie deflácie, kedy aj peniaze na bežnom účte napriek nulovému úroku zvýšili svoju kúpnu silu.

Graf úrokov na terminovaných vkladoch a inflácie

Bankové vklady v žiadnom prípade netreba zatracovať. Sú veľmi dôležité pre železnú rezervu, teda finančný vankúš na nepríjemné situácie v živote. Na výšku úspor na termínovanom účte sa dá 100-percentne spoľahnúť a preto ak nastane situácia, ktorá vyžaduje peniaze, dajú sa rýchlo použiť. Sankcia za nedodržanie viazanosti vo výške úrokov aj pre výšku úrokovej sadzby nezabolí.

Ak potrebujete poradiť, ako správne sporiť, obráťte sa na skúseného finančného sprostredkovateľa. Ten zhodnotí vašu situáciu a ponúkne vám riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.