Nehnuteľnosti považujú Slováci za bezpečnú investíciu. V čase inflácie je to podľa nich dokonca jeden z mála nástrojov, ktorý so znehodnocovaním dokáže bojovať. Mnohí investori do nehnuteľností sa utešujú minulými výnosmi. Minulosť si však pamätá naozaj veľa a ak sa zopakuje, mnohí investori môžu byť nemilo prekvapení.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

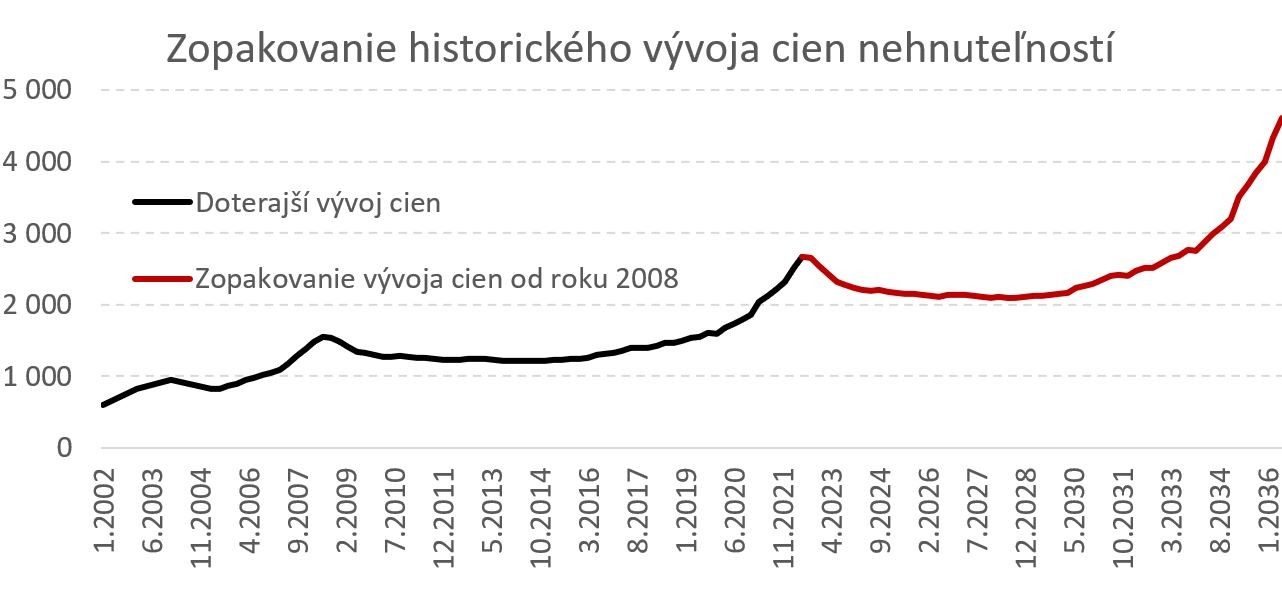

Žiadna investícia nie je bez rizika. Aj tá do nehnuteľnosti je spojená s neistotou. Je však súčasný investor pripravený na to, že sa minulosť zopakuje? Za posledné roky sme si zvykli na to, že ceny nehnuteľností poznajú iba jeden smer - nahor. Kto však kupoval byt či dom v rokoch 2007-2009 vie, že múry môžu aj zlacnieť.

Graf nižšie ukazuje hypotetickú situáciu, v ktorej by sa zopakoval vývoj cien nehnuteľností spred štrnástich rokov. Keďže neviem, čo sa stane v budúcnosti neberte tento graf, ako predpoveď toho, čo sa stane v budúcnosti, skôr kladie realitným investorom otázku, či sú skutočne pripravení na to, aby sa história zopakovala.

Samozrejme, pokles netrval dlho, no dlho trvalo, kým sa ceny vrátili na pôvodné maximá. Kto kupoval rezidenčnú nehnuteľnosť v období od jesene 2007 do leta 2009 čakal až do roku 2017, aby ju nepredal lacnejšie, než kúpil. To je podstatne dlhší čas, než minimálna lehota na odpustenie dane z výnosu pri jej predaji.

Aj pri nehnuteľnostiach platia známe investičné pravidlá:

- Neinvestujte všetky prostriedky, ale majte aj bezpečnostnú rezervu v banke (pozn. nehnuteľnosť nie je veľmi likvidná, nepomôže vám, keď vám chýba na zaplatenie bežných účtov).

- Nesnažte sa časovať trh/Rozložte investíciu v čase (pozn. nehnuteľnosť sa nedá kupovať po častiach)

- Rozkladajte investičné riziko (pozn. napríklad kúpiť viacero nehnuteľností vo viacerých lokalitách, čo je pri obmedzenom rozpočte ťažké, ak nie úplne nereálne)

- Investujte na dlhý čas (pozn. pre daňovú optimalizáciu na aspoň päť rokov)

Hypotetický vývoj v žiadnom prípade nenaznačuje, že sa do realít investovať neoplatí. Naznačuje, že sa treba pripraviť aj na situáciu, že výnos sa nebude dosahovať výlučne z rastu ceny nehnuteľnosti, ale aj z inkasovania nájomného. A nájom si vyžaduje aktivitu majiteľa a je spojený s ďalšími typmi rizík.

V prípade, že investor nechce podstupovať riziká spojené s vlastníctvom jednej či dvoch nehnuteľností, môže využiť investíciu do podielového fondu. Do neho sa dá investovať postupne, do konkrétnych typov nehnuteľností alebo regiónov i do výrazne diverzifikovaného portfólia nehnuteľností. Rovnako je možné využiť aj daňovú optimalizáciu po prvom roku investície.

Výnos realitného fondu nedosahuje hodnoty, aké je možné dosiahnuť pri vlastníctve nehnuteľností, no jeho dosahovanie nie je na úkor voľného času investora a zároveň je neporovnateľne pohodlnejšie.

Ak neviete, ako začať, začnite aspoň konzultáciou s nezávislým finančným sprostredkovateľov, ktorý má oprávnenie na poskytovanie služieb v sektore kapitálového trhu. Ich zoznam je k dispozícii na stránkach Národnej banky Slovenska. Finančný sprostredkovateľ, zhodnotí vašu situáciu a navrhne riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Chcete vedieť viac?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.