Na dôchodku je už na riešenie zdroja príjmu neskoro. Treba na to myslieť skutočne v dostatočnom časovom predstihu. Čím skôr na to človek myslí, tým lacnejšie ho to vyjde.

Sny sú na to, aby sa splnili! Súhlasíte? Tak aký je ten váš? Dajte nám o ňom vedieť.

Netradičné? Bláznivé? Alebo len také vaše? Je úplne jedno, čo si iní myslia o vašich snoch. My vám s ich napĺňaním pomôžeme.

Začať s dôchodkovým sporením, keď má človek dvadsať, sa javí ako zbytočnosť. Veď v tak mladom veku sú iné priority a okrem toho, príjem je pomerne nízky. Človek by povedal, že z vyššieho príjmu sa bude ľahšie odkladať, takže to nechá radšej na neskôr.

Zaužívaným odporúčaním je odkladať si desatinu príjmu. Týchto desať percent má, samozrejme, inú výšku pri nízkom a pri vysokom príjme. S pribúdajúcim vekom príjem síce rastie, no obdobie do dôchodku sa kráti.

Je lepšie začať s málom a vydržať čo najdlhšie, alebo začať neskôr a pokračovať s vyššou sumou?

Ak by sme porovnali, kto si počas pracovného života našetrí do dôchodku najviac, tak to s prehľadom vyhrajú mladí. Čaro zloženého úročenia totiž prináša väčší efekt, než sa na prvý pohľad zdá.

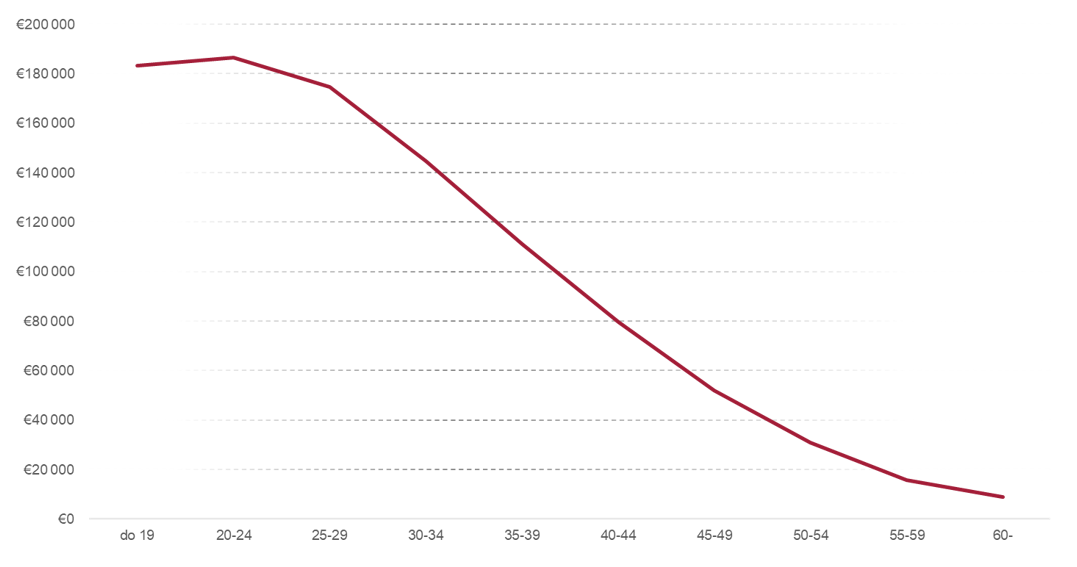

Graf ukazuje objem úspor, ktoré sa dajú naakumulovať až do 65. roku života, ak sa so sporením desatiny príjmu začne v danej vekovej kategórii.

Veľmi zaujímavé na tom je práve to, že vyššie vekové skupiny majú výrazne vyššie príjmy než mladí, no napriek tomu si nedokážu vybudovať taký objem úspor. Mladí i starí navyše svoj príspevok nezvyšujú, teda nechávajú ho v tej výške, pri akej začali, aj keď sa im v čase mení výška príjmu.

Dôvod výrazného rozdielu je schovaný práve v efekte zloženého úročenia. Výhodnosť skorého začiatku obstojí aj pri porovnaní výšky úspor po znehodnotení infláciou. Dlhoročné úspory mladých sú síce vystavené ničivejším efektom inflácie, no aj tak sú vyššie, než aké si stihli vybudovať staršie generácie.

Desatina príjmu

Desatina príjmu je to číslo, ktoré treba nastaviť na trvalom príkaze. Ak je to viac ako 10 eur, tak môžete investovať do jedného z tisícov podielových fondov, ktoré majú Slováci k dispozícii.

Ak neviete, ako začať, začnite aspoň konzultáciou s nezávislým finančným sprostredkovateľov, ktorý má oprávnenie na poskytovanie služieb v sektore kapitálového trhu. Ich zoznam je k dispozícii na stránkach Národnej banky Slovenska. Ten zhodnotí vašu situáciu a navrhne riešenie, ktoré vám pomôže žiť život podľa vlastných predstáv.

Potrebujete poradiť?

Zanechajte nám kontakt a my sa vám ozveme.

Upozornenie

Predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora, najmä v zmysle jeho finančnej situácie či investičného cieľa. Swiss Life Select Slovensko, a. s. nenesie zodpovednosť za prípadné straty, ktoré vzniknú ich nesprávnou interpretáciou a zlým investičným rozhodnutím. Investície do fondov v sebe nesú riziko kolísania hodnoty investovanej sumy a výnosy z nej a nie je zaručená návratnosť pôvodnej investovanej sumy. Výnosy z cenných papierov alebo iných investičných nástrojov dosahované v minulosti nie sú zárukou budúcich výnosov.