Banky sa v poslednej dobe snažia presvedčiť klientov, že aj oni vedia robiť nezávislé finančné plánovanie. Pritom sú to inštitúcie, ktoré predávajú najmä vlastné produkty. Hoci sa snažia priblížiť k ponuke externých sprostredkovateľov, zatiaľ sa im to nedarí. „Nedosahujú efekt, vďaka ktorému by sa im klienti sami ozývali, že sa im zvýšil príjem a majú záujem napríklad viac investovať. Preto by sme mali túto konkurenčnú výhodu využiť,“ vyzýva Juraj Porubčan, regionálny riaditeľ Swiss Life Select.

Finančné plánovanie nám dáva náskok pred predajcami produktov

Finančné plánovanie začína byť na Slovensku veľmi populárny pojem. Počuť ho momentálne najmä zo strany bánk. „Cieľom bánk je zmeniť spôsob myslenia svojich pracovníkov a klientov. Bežným nastavením bánk bol tlak na predaj produktu klientovi, ktorý si prišiel vybaviť len bežný administratívny úkon. Už dnes vidíme snahu finančných domov zmeniť tento stav na konzultačný predaj s cieľom pripraviť klientovi finančný plán s pevne dohodnutým termínom v banke a snahou riešiť klientovu situáciu komplexne,“ vysvetľuje Juraj Porubčan.

Takúto stratégiu klienti ale očakávajú od nezávislých finančných sprostredkovateľov. „Preto by sme mali túto konkurenčnú výhodu využiť,“ tvrdí regionálny riaditeľ. A finanční sprostredkovatelia majú aj ďalšiu, poznajú totiž spôsoby, ako vytvoriť kvalitný finančný plán. „Poradca či sprostredkovateľ pri tvorbe finančného plánu vychádza z kvalitnej analýzy ktorá, zahŕňa tri kľúčové parametre, a to klientove ciele, zdroje a riziká,“ vymenúva Juraj Porubčan. Výsledkom je návod, ktorý klientovi ukáže, ako môže dosiahnuť finančné či životné ciele, pričom tento plán zohľadňuje aktuálne aj budúce zdroje a tiež potenciálne riziká.

To, že finančné plánovanie má pre klientov zmysel, ukázal aj prieskum na vzorke 1 259 respondentov starších ako 50 rokov

| Typ klienta

| Štýl finančného chovania klienta v priebehu života

| Výsledný majetok v dobe odchodu do dôchodku v USD

|

| Neplánujúci | Nemali ani predstavu, koľko by mali mať nasporené | 338 000 |

| Jednoducho plánujúci | Mali predstavu, koľko by mali mať nasporené a kedy, ale nemali plán | 742 000 |

| Úspešne plánujúci | Mali predstavu a plán a úspešne ho dodržali | 1 002 000 |

5 krokov, ktoré vám pomôžu vytvoriť kvalitný finančný plán

1. krok: Stanovte si s klientom ciele

Podľa psychológov má väčšina ľudí a teda aj klientov väčší predpoklad porozumieť veciam pomocou vizualizácie. Preto tí z vás, ktorí kreslia klientovi čiaru života, na ktorej vyznačia aktuálny stav a otvoria tému plánov a cieľov, majú väčšiu šancu klienta zaujať.

2. krok: Pracujte s klientovými potrebami

Je mimoriadne dôležité, aby ste reagovali na klientove potreby. Málokto dokáže klienta „zastaviť“, sadnúť si s ním k jeho plánom a zahrnúť jeho aktuálnu potrebu do širších súvislostí jeho života. Takto viete klientovi vysvetliť finančné plánovanie aj zmysel poradenskej práce. Finanční sprostredkovatelia sú jediní špecialisti na trhu, ktorí vedia klientom rozšíriť obzory a ukázať im, čo všetko je možné.

3. krok: Priorizujte ciele

Rozdeľte ciele klientov na nutné potreby - „potrebujem zmeniť bývanie“, plány - „chcem našetriť synovi na štúdium“ a želania - „želám si, dať si v aktívnom veku sabatikal. Ak si takto s klientom zadefinujete jeho ciele a pri každej servisnej návšteve o nich budete s klientom hovoriť, dostaví sa efekt, s ktorým sa predajcovia produktov nestretávajú. Klienti sa totiž pri zvýšení príjmu ozvú nezávislým sprostredkovateľom, že majú záujem navýšiť mesačnú investíciu, prípadne naštartovať plnenie cieľa, na ktorý doteraz nemali dostatok zdrojov.

4. krok: Analyzujte klientove zdroje

Začať prezentáciu finančného plánu vyčíslením aktuálnej hodnoty majetku je niečo, čo klient ocení a nestretnete sa s tým bežne. Pravidelnou ročnou aktualizáciou mu tiež ukážete pridanú hodnotu vašej práce. Do majetku započítajte kapitál krátkodobých, strednodobých aj dlhodobých účtov, a tiež nehnuteľný majetok očistený o záväzky. Zohľadnite aj iné ceniny či komodity klienta. Výsledkom budú reálne klientove jednorazové aj pravidelné zdroje a teda jeho finančné možnosti.

5. krok: Zohľadnite všetky riziká

Kvalitný finančný plán musí zohľadňovať aj riziká. Tie môžeme rozdeliť do troch kategórií:

- riziká, ktoré ohrozujú stabilitu príjmu (zdravotné riziká - úraz, choroba, osobné vyhorenie; výpoveď v práci)

- riziká, ktoré ohrozujú vybudovaný majetok (prírodné riziká, katastrofy či inflácia)

- riziká, ktoré ohrozujú vybudované podnikanie (konkurencia, legislatíva, štátne kontroly, zmena trhových podmienok, neplánované obmedzenia, vnútorné riziká firmy)

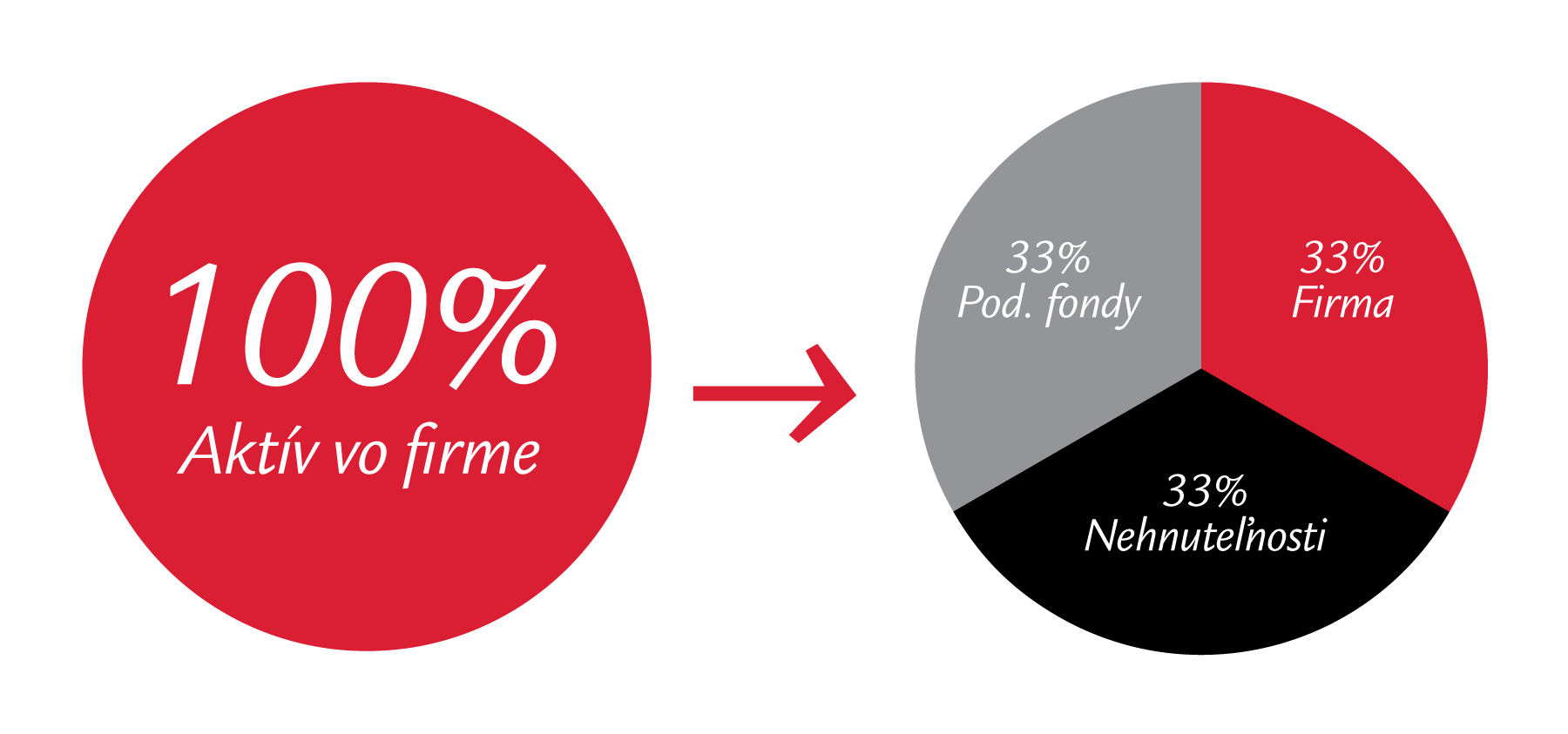

Upozornenie: Toto riziko by ste mali špeciálne zhodnotiť pri majiteľoch firiem. Dnešná doba ich má totiž veľa a biznis môže skončiť oveľa skôr, ako sme si vedeli predstaviť. Vašu úlohou je znížiť vplyv nestability biznisu na stabilitu osobných financií. Kľúčom je nasledovné rozdelenie.

Citát:

"Každý potrebuje a zaslúži si kvalitný finančný plán". Envestnet Money Guide

Ešte nemáte finančný plán?

Dôverujte odborníkovi. Rád vám s ním pomôžem. Napíšte mi.